Les Français entretiennent une relation forte avec la mise en réserve de leurs revenus. Souvent qualifiés de « fourmis » de l’Europe, les ménages de l’Hexagone affichent des comportements financiers entre prudence et recherche de sécurité. Que disent réellement les chiffres sur l’épargne moyenne en France et comment se situer par rapport à la collectivité ?

Radiographie de l’épargne : flux annuel et stock accumulé

Pour analyser les finances des ménages, il faut distinguer le flux, soit la somme mise de côté chaque mois, du stock, qui représente le patrimoine accumulé. Selon les données de l’INSEE et de la Banque de France, l’épargne annuelle moyenne par ménage atteint environ 7 306 €. Ce chiffre national masque des réalités disparates selon les revenus.

Le taux d’épargne, indicateur de résilience

Le taux d’épargne des Français se stabilise autour de 18,2 % du revenu disponible brut. Ce pourcentage figure parmi les plus hauts de la zone euro. En pratique, pour 1 000 € gagnés, 182 € ne sont pas consommés immédiatement. Cette propension à épargner agit comme un stabilisateur économique : en période d’incertitude, les ménages augmentent ce taux par précaution, tandis qu’en période de confiance, ils puisent dans ces réserves pour soutenir leur consommation.

L’effort d’épargne mensuel type

À l’échelle mensuelle, un Français épargne en moyenne 240 €. Environ 73 % des Français épargnent chaque mois, mais les montants varient : près de la moitié des épargnants mettent de côté plus de 50 € par mois, tandis qu’une minorité dépasse le seuil des 500 €. Cette régularité est facilitée par la mise en place de virements automatiques vers des livrets réglementés dès la réception du salaire.

Âge et géographie : les deux moteurs des disparités

L’épargne suit une courbe liée aux étapes de la vie active et aux contraintes du coût de la vie locale. Le patrimoine financier net diffère à 25 ans et à 55 ans, tout comme les capacités de mise de côté varient selon le lieu de résidence.

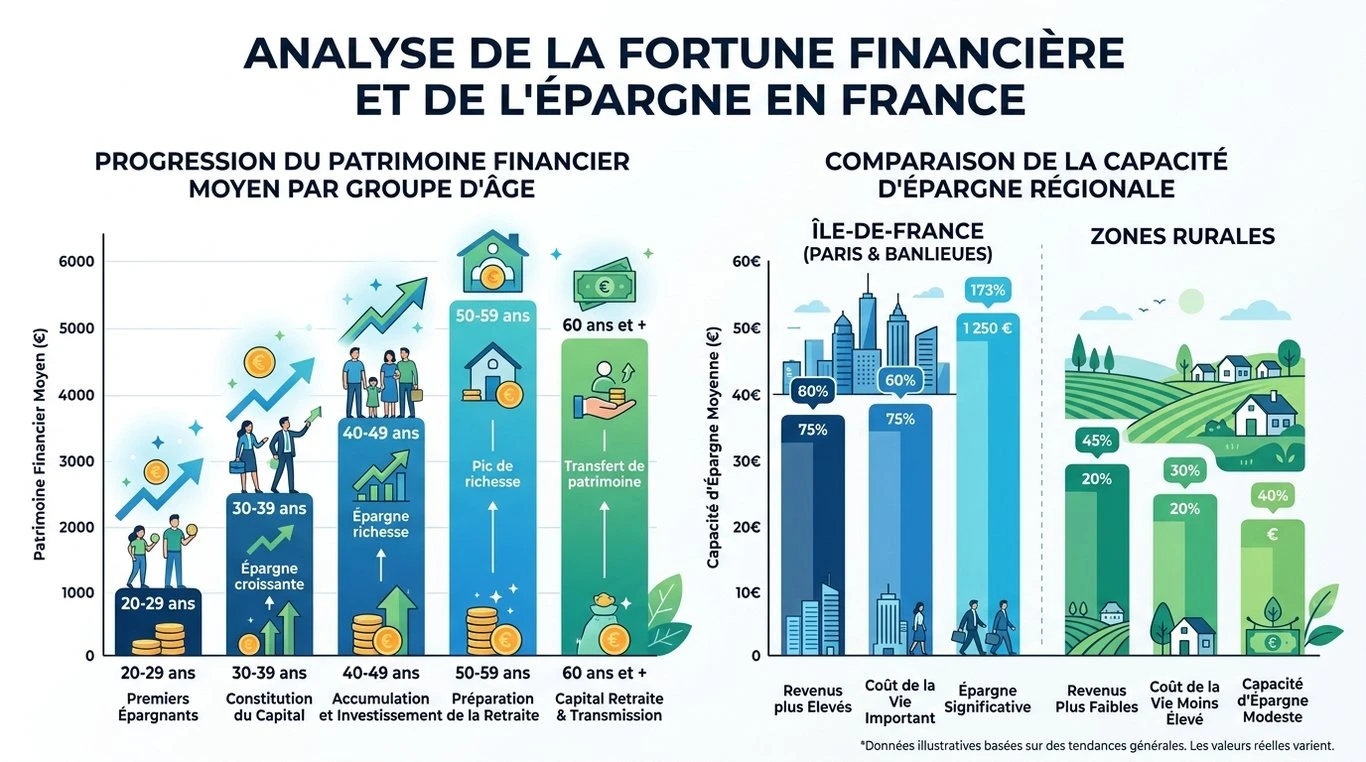

La courbe du patrimoine financier au fil de la vie

Le montant total de l’épargne accumulée progresse avec l’âge, atteignant son sommet à l’approche de la retraite. Les données révèlent une progression du patrimoine financier moyen selon les tranches d’âge :

| Tranche d’âge | Patrimoine financier moyen estimé |

|---|---|

| Moins de 30 ans | 38 500 € |

| 30 – 39 ans | 129 200 € |

| 40 – 49 ans | 219 900 € |

| 50 – 59 ans | 299 700 € |

| 60 – 69 ans | 340 000 € |

Les moins de 30 ans, bien que disposant de revenus plus faibles, sont 37 % à épargner pour la retraite ou un premier achat immobilier. Entre 40 et 60 ans, la capacité d’épargne est maximale, car les charges liées à l’éducation des enfants diminuent alors que les revenus atteignent leur sommet de carrière.

Le fossé territorial entre métropoles et zones rurales

La géographie filtre la capacité d’épargne. En Île-de-France, l’épargne annuelle moyenne grimpe à environ 7 500 €, portée par des salaires plus élevés malgré un coût de la vie supérieur. Dans les zones rurales, ce montant descend à 4 155 € par an. Cet écart de près de 70 % s’explique par le niveau de rémunération, l’accès aux produits financiers et la structure des dépenses contraintes. Les régions comme Auvergne-Rhône-Alpes se situent dans une moyenne haute (6 800 €), tandis que la région PACA affiche 5 500 €.

La sécurité avant tout : les placements favoris

Le patrimoine financier global des ménages dépasse 6 300 milliards d’euros. Sa répartition montre une préférence nette pour la liquidité et la garantie du capital.

Le succès du Livret A et des livrets réglementés

Les produits comme le Livret A, le LDDS ou le LEP représentent environ 15,1 % du patrimoine financier total. Le Livret A reste le produit phare, détenu par une immense majorité de la population. Sa simplicité, sa fiscalité nulle et sa disponibilité immédiate en font l’outil privilégié pour l’épargne de précaution. Le Livret d’Épargne Populaire (LEP) connaît un regain d’intérêt pour les ménages éligibles, offrant un rendement supérieur pour protéger le pouvoir d’achat.

L’assurance-vie et les nouveaux comportements

L’assurance-vie demeure le « couteau suisse » du patrimoine français, prisée pour sa fiscalité en cas de transmission et sa flexibilité. Si les fonds en euros captent l’essentiel des flux, une diversification croissante vers les unités de compte s’opère pour chercher de la performance. L’investissement socialement responsable et les produits d’épargne-retraite (PER) gagnent du terrain, portés par une volonté de donner du sens à son argent.

Revenus et psychologie : pourquoi épargnons-nous ?

L’épargne dépend de la psychologie individuelle et des structures sociales. Les motivations profondes influencent directement le montant accumulé sur un compte bancaire.

Le poids des revenus et de la catégorie socioprofessionnelle

Le niveau de revenu est le premier moteur de l’épargne. Les cadres et professions intellectuelles supérieures affichent des taux d’épargne plus élevés que les employés ou les ouvriers, grâce à un reste à vivre plus important et un meilleur accès à l’éducation financière. Les disparités sont criantes : les 10 % les plus riches détiennent une part disproportionnée de l’épargne nationale, investie dans des actifs diversifiés, tandis que les ménages modestes consacrent leur épargne à la gestion des imprévus.

L’influence de la psychologie et de l’anticipation

L’épargne n’est pas qu’une soustraction entre revenus et dépenses. Pour beaucoup, mettre de côté est une mise sous tension volontaire de ressources immédiates pour libérer une capacité future. Ce mécanisme transforme une contrainte budgétaire en moteur de projets, créant une réserve prête à être déployée en cas de coup dur. Comprendre ce déclencheur aide à passer d’une épargne subie à une épargne stratégique. Cette anticipation permet à certains ménages, même avec des revenus modestes, de se constituer un patrimoine par la discipline.

Optimiser sa capacité d’épargne : les leviers concrets

Se situer par rapport à la moyenne est un premier pas pour améliorer sa santé financière. Plusieurs leviers permettent d’augmenter son capital sans réduire drastiquement son niveau de vie.

Automatiser pour ne plus subir

La méthode la plus efficace consiste à automatiser ses virements. En traitant l’épargne comme une charge fixe, on évite la tentation de ne mettre de côté que ce qu’il reste à la fin du mois. La règle du « 50/30/20 » — 50 % pour les besoins, 30 % pour les loisirs et 20 % pour l’épargne — reste la pierre angulaire d’une stratégie patrimoniale réussie.

Diversifier pour contrer l’érosion monétaire

Laisser la totalité de son épargne sur des comptes courants ou des livrets à faible taux est une erreur sur le long terme. Avec l’inflation, la valeur réelle de cet argent diminue. Une diversification intelligente est nécessaire :

- L’épargne de précaution : 3 à 6 mois de dépenses sur des livrets liquides.

- L’épargne de projet : des placements à moyen terme comme le PEL ou des assurances-vie avec un profil de risque modéré.

- L’épargne de long terme : des investissements en actions via un PEA ou en immobilier, offrant les meilleurs rendements sur 10 à 20 ans.

En multipliant les supports, on optimise le rendement global tout en réduisant le risque lié à la fluctuation d’un seul marché.

Articles qui pourraient vous intéresser :

Carmat en bourse : faut-il acheter l’action aujourd’hui ?

Carmat en bourse : faut-il acheter l’action aujourd’hui ?

Pea fiscalité après 8 ans : ce qu’il faut vraiment savoir

Pea fiscalité après 8 ans : ce qu’il faut vraiment savoir

Plafond virement caisse d’épargne : montants, règles et astuces à connaître

Plafond virement caisse d’épargne : montants, règles et astuces à connaître

Épargne et guerre : entre blocage des comptes et garantie des 100 000 €, que risque réellement votre capital ?

Épargne et guerre : entre blocage des comptes et garantie des 100 000 €, que risque réellement votre capital ?