Le calcul de l’Aide Personnalisée au Logement (APL) ne dépend plus uniquement de vos revenus d’activité. Depuis plusieurs années, la Caisse d’Allocations Familiales (CAF) et la MSA intègrent votre patrimoine dans l’évaluation de vos droits. Si vous possédez une épargne importante, un Plan d’Épargne Logement ou des biens immobiliers, ces éléments peuvent réduire, voire supprimer, le montant de votre aide au logement.

Le seuil des 30 000 € : le pivot du calcul de vos aides

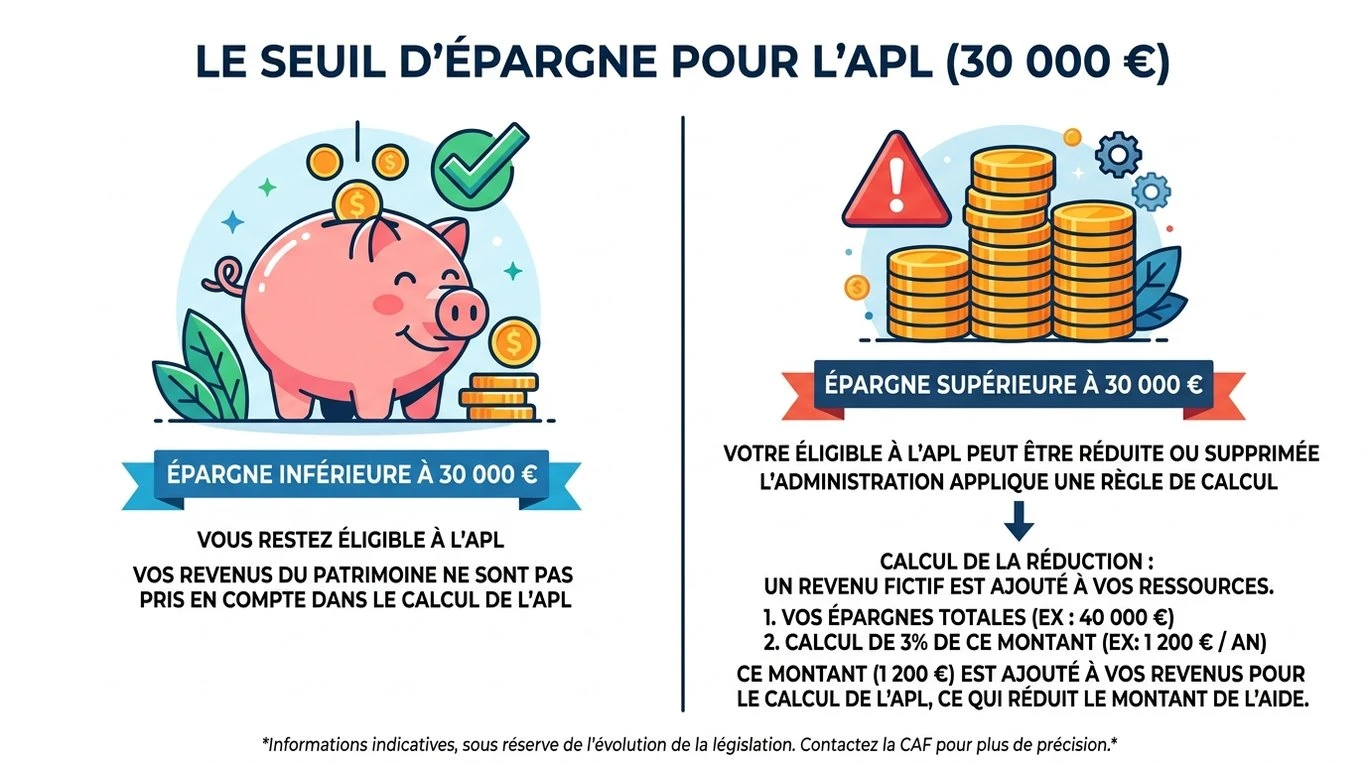

La CAF applique un plafond de 30 000 euros de patrimoine pour déterminer l’éligibilité aux aides. En dessous de ce montant, votre épargne et vos biens immobiliers n’impactent pas le calcul de l’APL. Au-delà, chaque euro supplémentaire est pris en compte et vient réduire mécaniquement le montant de votre aide mensuelle.

Une agrégation globale du patrimoine du foyer

Ce seuil de 30 000 euros s’applique au foyer fiscal dans son ensemble. La CAF additionne les sommes placées sur les livrets du demandeur, de son conjoint (marié, pacsé ou en concubinage) et de l’ensemble des personnes à charge, enfants mineurs inclus. Si vous avez ouvert un Livret A au nom de votre enfant pour ses études, ces fonds sont comptabilisés dans votre propre calcul d’éligibilité.

Cette règle de cumul signifie que dès que le capital global dépasse les 30 000 euros, le système intègre une partie de votre patrimoine dans l’assiette de calcul. La CAF n’analyse plus seulement vos revenus mensuels, mais aussi votre réserve de sécurité, qu’elle transforme en un revenu théorique venant concurrencer votre besoin d’aide publique.

La transformation du patrimoine en « ressources fictives »

Une fois le seuil des 30 000 euros franchi, la CAF calcule un revenu théorique généré par ce patrimoine. Le taux appliqué est de 3 % sur la valeur totale de vos biens mobiliers et immobiliers, hors résidence principale. Par exemple, si vous disposez de 40 000 euros d’épargne, la CAF considère que vous percevez 1 200 euros de revenus annuels supplémentaires, ce qui diminue le montant de votre APL mensuelle.

Quels livrets et placements financiers déclarer à la CAF ?

La liste des produits à déclarer est exhaustive. De nombreux allocataires pensent à tort que seuls les placements générant des intérêts imposables sont concernés. La CAF s’intéresse avant tout à la disponibilité du capital, quelle que soit sa fiscalité.

Les livrets réglementés : l’obligation de transparence

Le Livret A, le Livret de Développement Durable et Solidaire (LDDS) et le Livret d’Épargne Populaire (LEP) doivent être mentionnés lors de votre déclaration de ressources. Bien que leurs intérêts soient exonérés d’impôt sur le revenu, ils entrent dans le calcul du patrimoine. Le montant retenu correspond au solde figurant sur vos comptes lors de la déclaration ou de la révision annuelle de vos droits.

Assurance-vie, PEL et comptes à terme

Ces placements ont un impact direct sur vos droits. Un Plan d’Épargne Logement (PEL) approvisionné peut suffire à dépasser le seuil des 30 000 euros. Il en va de même pour l’assurance-vie, qu’elle soit investie en fonds euros ou en unités de compte. L’oubli de ces contrats lors de la déclaration trimestrielle ou annuelle est la cause principale des trop-perçus réclamés par la CAF, parfois plusieurs années après le versement des aides.

| Type de placement | Pris en compte dans les 30 000 € | Impact sur le calcul de l’APL |

|---|---|---|

| Livret A / LDDS / LEP | Oui | Si cumul > 30k€ : 3% de la valeur |

| Assurance-vie (valeur de rachat) | Oui | Si cumul > 30k€ : 3% de la valeur |

| PEL / CEL | Oui | Si cumul > 30k€ : 3% de la valeur |

| PEA (Plan d’Épargne Actions) | Non (en phase d’épargne) | Généralement exclu sauf si retrait |

| Compte courant (solde habituel) | Non | Pas de prise en compte du cash courant |

Patrimoine immobilier et APL : ce qui change pour les propriétaires

Être propriétaire n’exclut pas le bénéfice de l’APL, mais la nature de vos biens immobiliers influence le calcul de vos droits.

L’exception protectrice de la résidence principale

La valeur de votre résidence principale est exclue du calcul du seuil des 30 000 euros. Cette mesure protège les propriétaires occupants. De même, les biens à usage professionnel, comme un local commercial ou une exploitation agricole, ne sont pas comptabilisés dans votre patrimoine personnel pour le calcul des aides au logement.

Résidences secondaires et terrains non bâtis

Si vous possédez une résidence secondaire, un appartement locatif ou un terrain agricole, la situation diffère. La CAF prend en compte la valeur vénale de ces biens. Une maison de campagne estimée à 50 000 euros vous fait immédiatement dépasser le seuil des 30 000 euros, même sans épargne liquide. Le calcul des 3 % s’applique alors sur cette valeur, ajoutant 1 500 euros de revenus fictifs à votre dossier annuel.

Si le bien immobilier est loué, la CAF intègre les revenus locatifs réels dans vos ressources annuelles. Cela a généralement un impact plus important sur le montant de l’APL que le forfait de 3 % appliqué à la valeur vénale du bien.

Stratégies et bonnes pratiques pour sécuriser ses droits

La réglementation impose une transparence totale. Comprendre les mécanismes de calcul permet d’éviter les erreurs de déclaration et les sanctions financières.

Le moment opportun pour déclarer son patrimoine

La déclaration de patrimoine est obligatoire dès que votre situation évolue. Si vous recevez une donation ou un héritage, signalez-le sans attendre. La CAF effectue des recoupements avec l’administration fiscale via le fichier FICOBA. Un signalement proactif permet de recalculer vos droits immédiatement et d’ajuster votre budget sans risquer une dette soudaine de plusieurs milliers d’euros.

Isoler l’épargne des enfants mineurs

L’épargne des enfants est rattachée à celle des parents. Dans certains cas, comme pour les familles recomposées ou les comptes ouverts par des tiers avec une clause d’indisponibilité, des nuances peuvent s’appliquer. Fournissez à votre conseiller CAF les justificatifs prouvant que les sommes présentes sur les comptes des enfants ne résultent pas de votre propre épargne, bien que la règle de l’unité du foyer reste prédominante.

Quels placements privilégier pour limiter l’impact ?

Certains produits financiers ne sont pas transformés en « ressources fictives ». Le Plan d’Épargne en Actions (PEA), tant qu’il n’est pas clôturé et qu’aucun retrait n’est effectué, est souvent ignoré dans le calcul du patrimoine mobilier. De même, certains contrats de retraite supplémentaire (PER) bloqués jusqu’à l’âge de la retraite permettent de capitaliser pour l’avenir sans que le seuil des 30 000 euros ne vienne ponctionner vos aides au logement.

L’APL est une aide dont les barèmes évoluent régulièrement. Si votre épargne diminue, par exemple pour financer des travaux ou l’achat d’un véhicule nécessaire à votre activité, signalez cette baisse. Si votre patrimoine repasse sous la barre des 30 000 euros, vos droits à l’APL seront automatiquement revalorisés.

- APL et épargne : le seuil des 30 000 € et les placements qui préservent vos droits - 9 avril 2026

- Sécurité, taux et primes : 4 actualités bancaires qui transforment votre gestion financière - 9 avril 2026

- Innovation technologique : transformer les données massives en leviers de croissance concrets - 8 avril 2026