Gestion de fonds : 4 étapes clés pour transformer votre épargne en capital performant

La gestion pour compte de tiers est le pilier de l’épargne moderne. Elle permet aux investisseurs de confier leurs capitaux à des professionnels agréés. L’objectif est simple : optimiser le rendement tout en mutualisant les risques au sein d’une structure réglementée. Comprendre les mécanismes de cette industrie aide à valoriser son patrimoine sur le long terme.

Le cadre institutionnel de la gestion de fonds : une sécurité pour l’épargnant

En France, la gestion de fonds suit des règles strictes. Le Code monétaire et financier garantit la transparence et la prudence des acteurs. Cette régulation repose sur deux piliers : la société de gestion et l’autorité de tutelle.

Le rôle central de la Société de Gestion de Portefeuille (SGP)

La Société de Gestion de Portefeuille (SGP) prend les décisions d’investissement. Elle définit la stratégie, sélectionne les actifs et surveille les risques. Elle agit dans l’intérêt des porteurs de parts. Pour exercer, une SGP doit obtenir un agrément de l’AMF. Cet agrément impose une surveillance constante et le respect de ratios de solvabilité précis.

L’agrément AMF : le sésame de la confiance

L’Autorité des Marchés Financiers agit comme un gendarme. Elle vérifie les compétences techniques, les moyens humains et les infrastructures des gestionnaires. Lorsqu’un épargnant investit, il bénéficie de la séparation des actifs : les capitaux sont conservés par un dépositaire distinct de la société de gestion. En cas de faillite de la SGP, les avoirs restent protégés contre les créanciers.

Typologie et classification : choisir le bon véhicule d’investissement

Le terme fonds d’investissement recouvre des réalités variées. On distingue deux grandes familles de produits selon leur nature et leur accessibilité.

Les OPCVM : la gestion collective grand public

Les Organismes de Placement Collectif en Valeurs Mobilières (OPCVM) sont les véhicules les plus courants. Ils investissent dans des actifs liquides comme des actions cotées ou des obligations. Leur avantage est la liquidité : l’investisseur peut souvent racheter ses parts quotidiennement. Ils conviennent à ceux qui cherchent une exposition aux marchés financiers avec un ticket d’entrée accessible.

Les FIA : l’accès aux actifs réels et alternatifs

Les Fonds d’Investissement Alternatifs (FIA) s’adressent aux investisseurs avertis ou ayant un horizon de placement long. Cette catégorie inclut plusieurs structures : les FCPR (Fonds Communs de Placement à Risque) investis dans des entreprises non cotées ; les FPCI (Fonds Professionnels de Capital Investissement) réservés aux investisseurs capables de mobiliser des montants importants ; les SCPI (Société Civile de Placement Immobilier) pour l’immobilier tertiaire sans gestion locative ; et les SLP (Société de Libre Partenariat) inspirées des modèles anglo-saxons.

Chaque investissement commence par une intention, une unité de valeur déposée dans un terreau fertile. Le capital initial contient le potentiel de la performance future. Contrairement à une transaction boursière instantanée, la gestion pour compte de tiers respecte un temps biologique. Il faut accepter une phase d’incubation où l’argent s’enracine dans des projets d’infrastructure ou des entreprises en croissance. Cette patience transforme une mise de départ en une forêt de rendements pérennes.

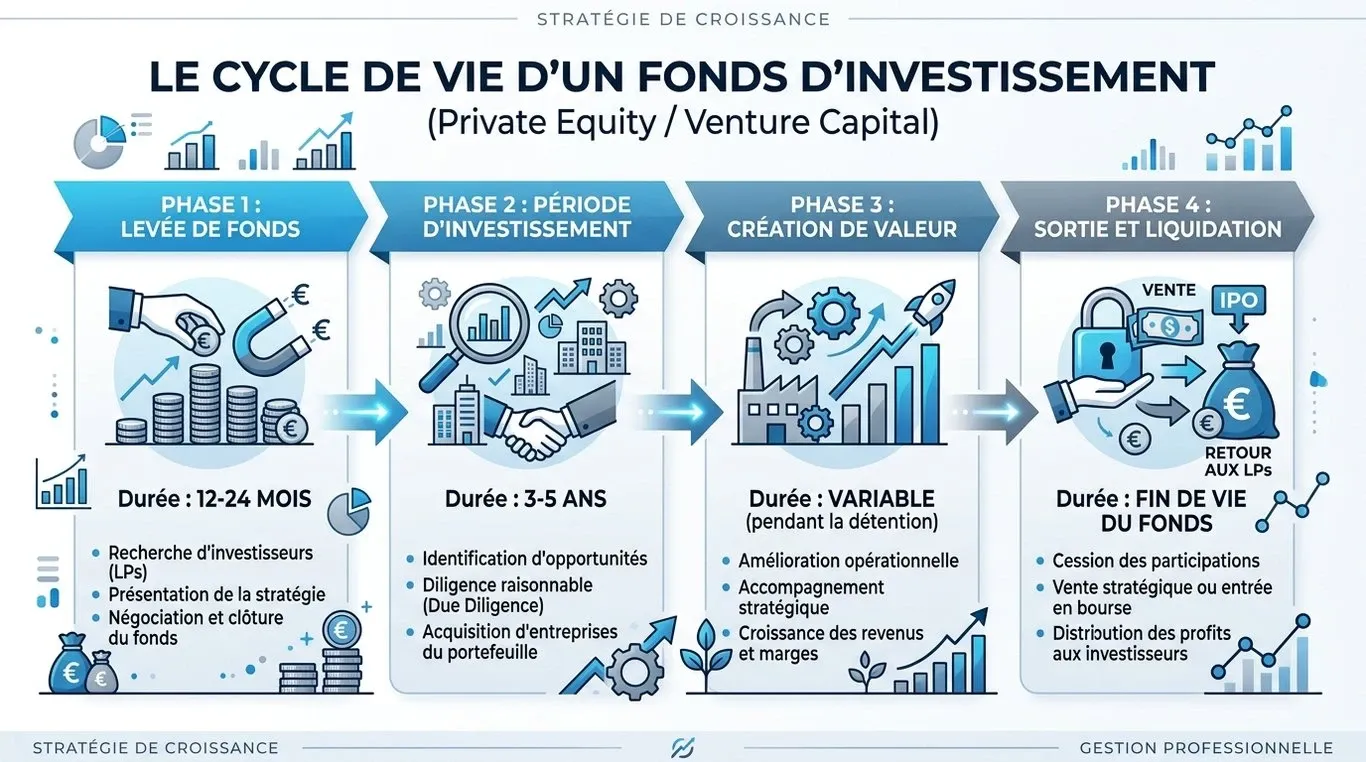

Le cycle de vie d’un fonds : de la souscription au dénouement

Un fonds d’investissement, notamment dans le non-coté, suit un cycle de vie de 6 à 10 ans. Comprendre ces phases explique pourquoi le capital reste bloqué pendant une période donnée.

Phase 1 : La levée de fonds (Fundraising)

Durant la levée de fonds, qui dure de 12 à 24 mois, la société de gestion réunit les capitaux nécessaires. Elle présente sa thèse d’investissement : secteurs visés, zone géographique et objectifs de performance. Les investisseurs signent un engagement de souscription, mais le versement n’est pas toujours immédiat.

Phase 2 : La période d’investissement

La période d’investissement mobilise l’expertise du gestionnaire. La SGP procède à des appels de fonds pour acheter des participations dans des entreprises ou des actifs immobiliers. Cette phase dure généralement 3 à 5 ans. L’objectif est de construire un portefeuille diversifié cohérent avec la stratégie initiale.

Phase 3 : La gestion et la création de valeur

La gestion et la création de valeur interviennent après l’acquisition. Le gestionnaire accompagne les dirigeants pour accélérer la croissance ou améliorer la rentabilité. C’est ici que la performance se construit, loin de la volatilité des marchés boursiers.

Phase 4 : Le désinvestissement et la liquidation (Exit)

Le désinvestissement marque la fin du cycle. Les actifs sont revendus à des industriels ou introduits en bourse. Les capitaux, augmentés des plus-values, sont redistribués aux investisseurs. Le fonds est alors liquidé. Ce processus assure une sortie structurée et protège le rendement final.

Stratégies et bénéfices de la gestion pour compte de tiers

Pourquoi préférer un fonds à un investissement direct ? La réponse tient en trois concepts : l’expertise, la diversification et l’accès.

La mutualisation des risques par l’allocation d’actifs

La concentration des risques menace l’épargnant. En investissant dans un fonds, le capital est réparti sur des dizaines ou des centaines de lignes. Si une entreprise fait défaut, l’impact reste limité. Cette allocation d’actifs dynamique est ajustée par le gérant en fonction des cycles économiques, une tâche complexe pour un investisseur individuel.

L’accès à des marchés exclusifs

Certains secteurs sont inaccessibles en direct : infrastructures, immobilier de prestige ou startups technologiques. La gestion de fonds démocratise ces classes d’actifs. Il devient possible de devenir copropriétaire d’un data center ou d’une licorne technologique avec un investissement modeste.

| Type de Fonds | Horizon de placement | Niveau de risque | Liquidité |

|---|---|---|---|

| OPCVM Actions | 5 ans + | Élevé | Quotidienne |

| SCPI Immobilier | 8 – 10 ans | Modéré | Moyenne |

| FCPR / FPCI | 7 – 10 ans | Très élevé | Faible (blocage) |

| Fonds Monétaires | Court terme | Très faible | Immédiate |

La gestion de fonds offre un cadre robuste pour bâtir une stratégie patrimoniale sérieuse. En déléguant la sélection des actifs à des experts et en acceptant les contraintes de temps liées au cycle de vie des produits, l’investisseur transforme une épargne statique en un moteur de croissance. Il faut analyser son profil de risque et son horizon de placement avant de souscrire, afin de choisir le véhicule adapté à ses objectifs personnels.

- Réintégration après une mise à pied conservatoire : retour au poste, salaire dû et refus à éviter - 22 juillet 2026

- Quand mon patron vend son entreprise : contrat transféré, ancienneté conservée, refus encadré - 22 juillet 2026

- Sécurité du statut, rémunération incertaine : ce que change le détachement dans la fonction publique - 21 juillet 2026

Articles qui pourraient vous intéresser :

High stakes capital : fonctionnement, avis et conseils pour investir sereinement

High stakes capital : fonctionnement, avis et conseils pour investir sereinement

Cours bnp paribas easy s&p 500 : comprendre, analyser, investir sereinement

Cours bnp paribas easy s&p 500 : comprendre, analyser, investir sereinement

Placer 50 000 euros : de 125 € à 400 € de revenus mensuels, quel rendement pour quel risque ?

Placer 50 000 euros : de 125 € à 400 € de revenus mensuels, quel rendement pour quel risque ?

Revenu mensuel en bourse : le mythe du salaire face à la réalité des marchés

Revenu mensuel en bourse : le mythe du salaire face à la réalité des marchés