Placer son argent en banque : 4 stratégies pour battre l’inflation et sécuriser votre capital

Trouver la meilleure banque pour placer son argent ne se limite pas à dénicher le taux le plus élevé sur une publicité éphémère. Cette démarche demande d’équilibrer sécurité, disponibilité et optimisation fiscale pour éviter que l’inflation ne réduise vos efforts d’épargne. Voici comment structurer votre patrimoine bancaire pour obtenir le meilleur rendement possible.

Les critères de sélection d’une banque adaptée à votre profil

Le choix de l’établissement dépend de votre comportement d’épargnant. Une banque peut convenir à un investisseur boursier tout en étant médiocre pour un épargnant prudent privilégiant les livrets garantis. Vous devez évaluer les frais de gestion et l’étendue de la gamme de produits financiers proposés.

Banques en ligne versus banques traditionnelles

Les banques en ligne ont transformé la gestion de l’épargne en supprimant les frais de tenue de compte et en proposant des produits souvent plus compétitifs. Sans les coûts de structure des agences physiques, elles offrent des taux boostés sur des livrets non réglementés. À l’inverse, les banques traditionnelles conservent un avantage pour les profils nécessitant un accompagnement personnalisé ou une gestion de patrimoine complexe. Pour la majorité des épargnants, la réduction des frais annuels reste le premier levier de rendement immédiat.

Frais de gestion et conditions d’entrée

Placer son argent implique parfois des coûts cachés. Pour l’assurance-vie, les frais sur versements peuvent amputer votre capital de 2 à 3 % avant même que le premier euro ne travaille. La meilleure banque limite ces frais au maximum. Surveillez également les conditions de versements minimums et la régularité imposée par certains produits. Un bon établissement offre une flexibilité totale, vous permettant d’ajuster votre effort d’épargne sans pénalités, que ce soit pour un versement ponctuel ou une programmation mensuelle.

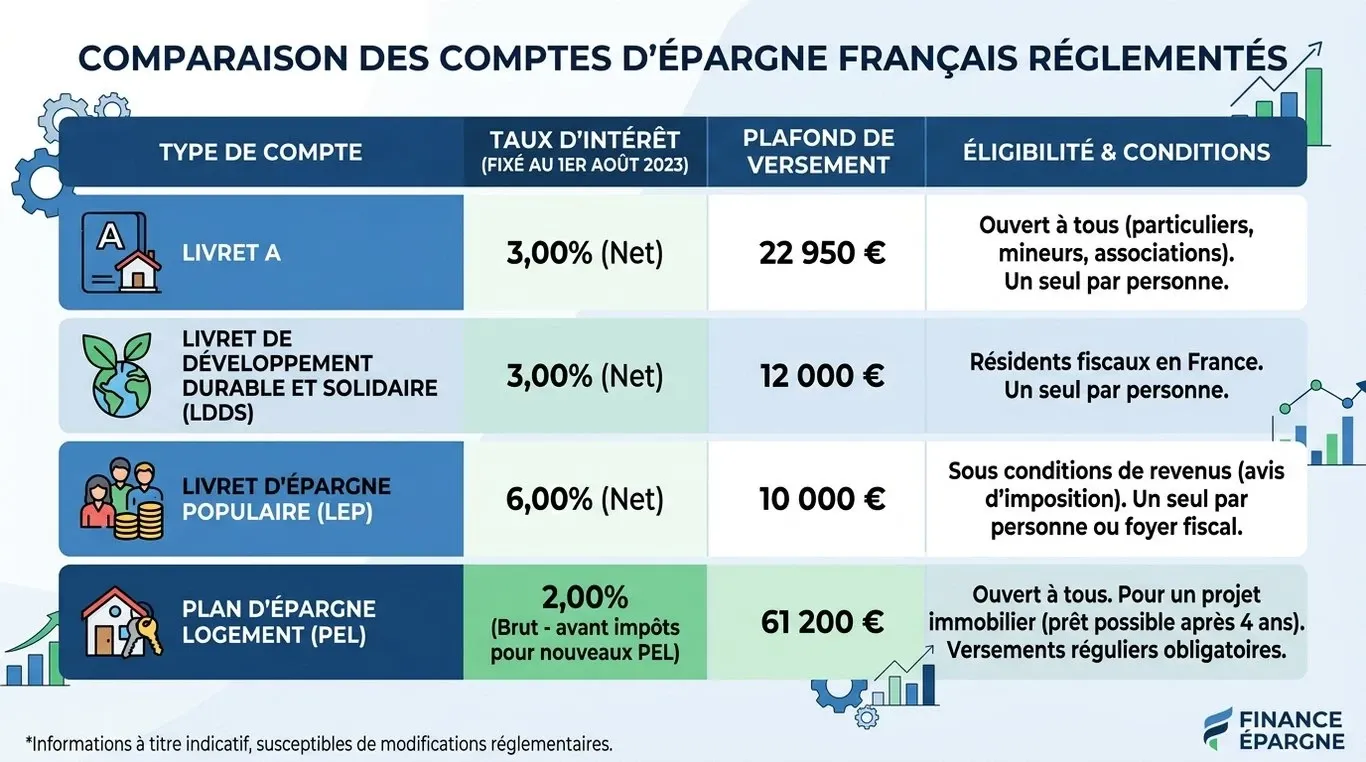

Les livrets réglementés : le socle de sécurité

Avant d’envisager des placements plus complexes, saturez les enveloppes garanties par l’État. Ces livrets offrent une sécurité totale du capital et une liquidité immédiate, ce qui en fait les outils parfaits pour votre épargne de précaution.

Livret A et LDDS : les piliers de la liquidité

Le Livret A et le Livret de Développement Durable et Solidaire (LDDS) sont les placements préférés des Français. Avec un taux d’intérêt de 1,70 %, ils permettent de garder votre argent disponible à tout moment sans aucune fiscalité. Le plafond du Livret A est fixé à 22 950 €, tandis que celui du LDDS s’élève à 12 000 €. Ces deux livrets fonctionnent en binôme : une fois le premier rempli, le second prend le relais. Ils constituent la base de toute stratégie bancaire saine, permettant de faire face aux imprévus sans avoir à casser un placement de long terme.

Le LEP : le meilleur rendement garanti

Si vous êtes éligible en fonction de vos revenus, le Livret d’Épargne Populaire (LEP) est le meilleur placement bancaire actuel. Avec un taux de 2,70 % et un plafond de 10 000 €, il surclasse tous les autres produits à capital garanti. Trop souvent ignoré par les épargnants qui pensent à tort qu’il est réservé aux situations de précarité, il est un outil d’optimisation puissant. La meilleure banque pour vous est celle qui facilite l’ouverture de ce livret dès que vos avis d’imposition le permettent, car chaque mois passé sans LEP représente une perte de gain par rapport au Livret A classique.

Au-delà des livrets : placements à moyen et long terme

Une fois l’épargne de précaution constituée, tournez-vous vers des produits capables de générer une performance supérieure, souvent au prix d’une durée de blocage plus longue ou d’une fiscalité spécifique.

Assurance-vie et PER : préparer l’avenir

L’assurance-vie est le couteau suisse de l’épargne. Elle permet d’accéder à des fonds en euros sécurisés mais aussi à des unités de compte pour chercher plus de performance. La durée conseillée est de 8 ans pour bénéficier d’un abattement fiscal sur les gains. Parallèlement, le PER s’impose pour préparer la retraite tout en réduisant ses impôts. Les versements effectués sur un PER sont déductibles de votre revenu imposable, ce qui constitue un gain immédiat correspondant à votre tranche marginale d’imposition. C’est une stratégie efficace pour ceux qui cherchent à optimiser leur fiscalité tout en plaçant leur argent sur le long terme.

PEL et compte à terme : projets immobiliers et épargne bloquée

Le PEL reste une option pour ceux qui ont un projet immobilier à l’horizon de 4 à 10 ans. Avec un taux de 1,75 %, il impose un versement initial de 225 € et des versements réguliers d’au moins 45 € par mois. Son plafond est généreux (61 200 €), mais tout retrait entraîne la clôture du plan. Pour une approche plus courte, le compte à terme permet de bloquer une somme sur une durée définie, de 6 mois à 2 ans, en échange d’un taux d’intérêt garanti. C’est une alternative solide aux livrets quand ces derniers sont au plafond.

Stratégies d’optimisation pour maximiser vos intérêts

Placer son argent ne se limite pas à choisir un produit, c’est une question de méthode et de discipline. La gestion de vos flux financiers impacte votre rendement final autant que le taux nominal de vos placements.

Multibancarisation et versements programmés

Il est courant de posséder des comptes dans plusieurs établissements. Cette stratégie de multibancarisation permet de profiter des offres de bienvenue et des taux boostés proposés par les banques en ligne tout en conservant son crédit immobilier dans une banque traditionnelle. La mise en place de versements programmés est la clé de la réussite. En automatisant l’épargne dès le versement de votre salaire, vous lissez votre effort et profitez de la puissance des intérêts composés. L’argent placé travaille immédiatement, évitant de dormir sur un compte courant non rémunéré.

L’épargne agit comme un aimant à opportunités financières. En regroupant vos liquidités dans une banque qui propose des passerelles automatiques entre votre compte courant et vos placements, vous créez une dynamique de flux. Cette force permet de capter les intérêts dès le premier euro disponible et de renforcer votre dossier de crédit. Une banque qui voit une épargne régulièrement alimentée sera plus encline à vous proposer des taux préférentiels pour un futur projet immobilier, transformant votre réserve en un levier de négociation.

Fiscalité : le facteur déterminant du rendement réel

Le rendement affiché n’est jamais le rendement empoché, sauf pour les livrets réglementés. Pour les livrets bancaires classiques, le PEL ou les comptes à terme, les intérêts sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30 %. Ce taux inclut 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Comparez les produits sur leur base nette. Un livret boosté à 2 % brut rapporte en réalité 1,40 % net, ce qui le rend moins performant qu’un Livret A à 1,70 %. La meilleure banque est celle qui vous aide à arbitrer entre ces solutions en fonction de votre tranche d’imposition.

Comparatif des principales solutions d’épargne bancaire

Pour vous aider à choisir, voici un récapitulatif des conditions en vigueur pour les principaux produits de placement disponibles dans la plupart des réseaux bancaires.

| Produit de placement | Taux d’intérêt | Plafond de dépôt | Fiscalité des gains |

|---|---|---|---|

| Livret A | 1,70 % | 22 950 € | Exonération totale |

| LDDS | 1,70 % | 12 000 € | Exonération totale |

| LEP | 2,70 % | 10 000 € | Exonération totale |

| PEL | 1,75 % | 61 200 € | Soumis au PFU (30 %) |

| Livret Goodvest | 2,00 % | 5 000 000 € | Soumis au PFU (30 %) |

La meilleure banque pour placer votre argent est celle qui vous offre une vision globale et simplifiée de vos avoirs. Ne vous contentez pas d’un seul livret par habitude. En diversifiant vos supports entre livrets réglementés pour la sécurité, assurance-vie pour le long terme et comptes à terme pour les surplus, vous construisez une stratégie capable de traverser les cycles économiques tout en protégeant votre capital.

- Ingénieur DevOps en France : jusqu’à 77 500 € brut par an avec cloud, astreinte et expérience - 21 juillet 2026

- Rupture conventionnelle ou licenciement économique : deux ruptures, deux logiques, des droits différents - 21 juillet 2026

- Liquidation judiciaire : licenciement économique, AGS et démarches à connaître - 20 juillet 2026