Facturer sans numéro SIRET : les règles de conformité et les solutions temporaires

Lancer une activité professionnelle est une étape marquante, souvent rythmée par la signature des premiers contrats avant même que l’administration n’ait finalisé votre dossier. Une question se pose alors : pouvez-vous encaisser l’argent de vos clients sans détenir ce numéro à 14 chiffres ? Si le SIRET est indispensable pour toute transaction commerciale, le droit français prévoit des mécanismes de souplesse pour ne pas paralyser le démarrage des entreprises.

L’obligation légale du SIRET sur une facture

Le numéro SIRET (Système d’Identification du Répertoire des Établissements) est l’identité numérique de votre entreprise. Il se compose du SIREN (9 chiffres identifiant l’unité légale) et du NIC (5 chiffres identifiant l’établissement physique). Selon le Code de commerce, ce numéro doit figurer sur tous les documents commerciaux, y compris les devis, les bons de commande et les factures.

Pourquoi le SIRET est-il indispensable ?

L’administration fiscale et l’INSEE utilisent ce numéro pour assurer la traçabilité des flux financiers et vérifier que l’entité émettrice est bien enregistrée. Pour votre client, c’est une garantie de professionnalisme. Sans ce numéro, une entreprise n’existe pas officiellement aux yeux de l’État. Facturer de manière récurrente sans être immatriculé est considéré comme du travail dissimulé, une infraction sanctionnée par la loi.

Il existe toutefois une marge de manœuvre qui permet de naviguer entre l’obligation stricte et la réalité opérationnelle. La légalité d’une facture ne dépend pas uniquement de la présence du numéro au moment T, mais de l’engagement formel d’immatriculation. En comprenant cette nuance, l’entrepreneur peut sécuriser son flux de trésorerie initial sans attendre le retour de l’INSEE.

Les risques encourus en cas de facturation illégale

Émettre des factures sans intention de s’immatriculer expose à des sanctions administratives et pénales. L’amende peut s’élever à 15 euros par mention manquante ou erronée par facture, plafonnée à un quart du montant total de la facture. De plus, le client professionnel peut se voir refuser la déduction de la TVA sur une facture non conforme, ce qui dégraderait votre relation commerciale.

Comment facturer pendant la phase de création d’entreprise ?

C’est le cas fréquent : vous avez déposé votre dossier d’immatriculation au Guichet Unique, mais vous n’avez pas encore reçu votre extrait Kbis ou votre certificat d’inscription au répertoire SIRENE. La loi autorise la facturation durant cette période de transition, sous réserve de respecter un formalisme strict.

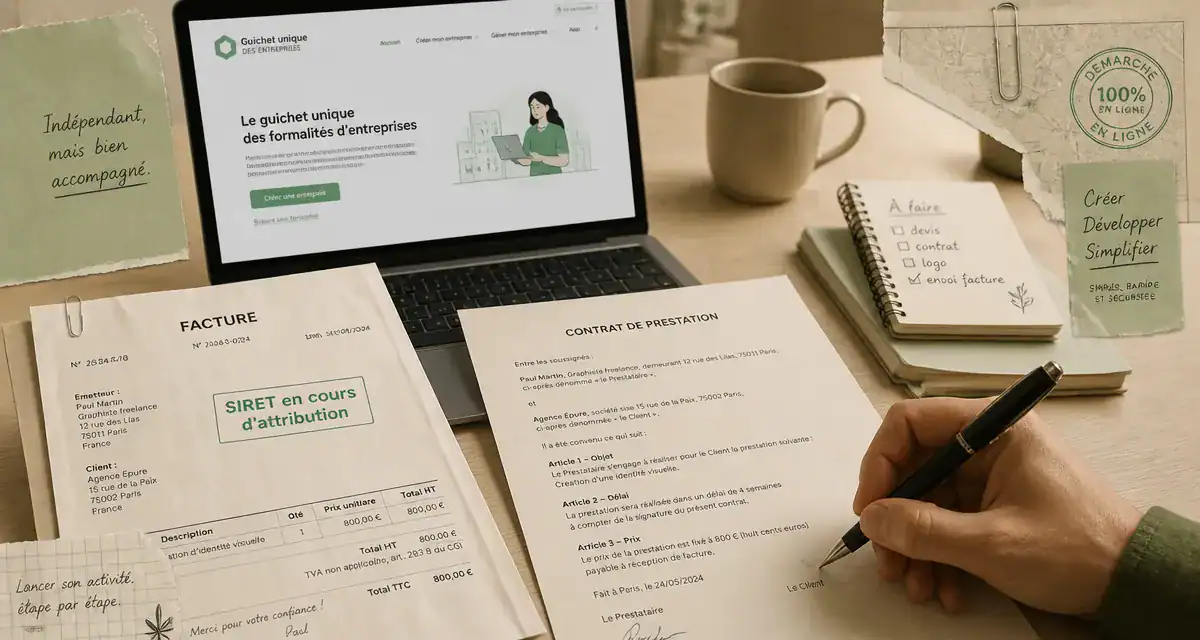

La mention « SIRET en cours d’attribution »

Si vous avez entamé vos démarches, vous pouvez émettre une facture en remplaçant le numéro SIRET par la mention explicite : « SIRET en cours d’attribution ». Cette mention indique à l’administration et à votre client que vous êtes dans un processus de régularisation. Il est conseillé de joindre à votre facture une copie de l’accusé de réception de votre dossier de création.

La régularisation après obtention du numéro

Une fois que vous recevez votre numéro SIRET, généralement sous 15 à 30 jours, vous devez informer vos clients. Il n’est pas obligatoire de rééditer les factures émises durant la période de carence, mais il est de bonne pratique d’envoyer un document récapitulatif ou de s’assurer que les prochaines factures portent bien les informations définitives. Cela facilite la comptabilité de vos clients.

Les alternatives pour facturer sans avoir sa propre structure

Si vous ne souhaitez pas créer immédiatement une entreprise ou si votre activité est trop ponctuelle pour justifier une immatriculation, d’autres solutions légales existent.

Le portage salarial : la sécurité sans le SIRET

Le portage salarial est une relation tripartite entre un consultant, une entreprise de portage et un client. C’est l’entreprise de portage qui émet la facture avec son propre numéro SIRET. Vous percevez ensuite un salaire après déduction des frais de gestion et des cotisations sociales. C’est une option pour tester un projet sans les contraintes administratives.

Le cas particulier des particuliers et des associations

Un particulier ne peut pas facturer. Il peut vendre des biens personnels d’occasion sans SIRET, mais il ne peut pas réaliser d’actes de commerce réguliers ou de prestations de services rémunérées sans statut professionnel. Pour les associations, la facturation est possible sans SIRET uniquement si l’activité n’est pas lucrative et reste accessoire. Dès que l’association emploie des salariés ou paie de la TVA, l’immatriculation devient obligatoire.

Tableau récapitulatif des situations de facturation

| Situation de l’émetteur | Possibilité de facturer | Mention obligatoire à utiliser |

|---|---|---|

| Dossier d’immatriculation déposé | Oui (temporaire) | « SIRET en cours d’attribution » |

| Auto-entrepreneur validé | Oui | Numéro SIRET à 14 chiffres |

| Particulier (vente occasionnelle) | Non (reçu simple) | Aucune (pas de facture commerciale) |

| Salarié porté | Via la société de portage | SIRET de la société de portage |

| Association non employeuse | Oui (si non lucrative) | Nom et adresse de l’association |

Les bonnes pratiques pour une facturation conforme

Pour éviter tout blocage de paiement de la part de vos clients, surtout s’il s’agit de grandes entreprises aux services comptables rigides, suivez ces conseils.

Informer le client en amont

La transparence est votre meilleure alliée. Avant de signer le contrat ou d’envoyer votre première facture avec la mention « en cours d’attribution », prévenez votre interlocuteur. Expliquez que votre structure est en cours de finalisation administrative. La plupart des clients acceptent cette situation s’ils ont la preuve que les démarches sont lancées.

Vérifier les autres mentions obligatoires

L’absence de SIRET ne vous dispense pas des autres obligations légales. Votre facture doit impérativement comporter :

La date d’émission de la facture, un numéro de facture unique basé sur une séquence chronologique, l’identité complète de l’émetteur et du client, le détail des prestations ou des produits, la date d’échéance du règlement et les pénalités de retard, ainsi que la mention « TVA non applicable, art. 293 B du CGI » si vous bénéficiez de la franchise en base de TVA.

Accélérer l’obtention de son SIRET

Pour réduire la période de flottement, assurez-vous que votre dossier déposé sur le Guichet Unique est complet. Une erreur sur un justificatif de domicile ou une pièce d’identité peut doubler le délai d’obtention. En moyenne, comptez deux semaines pour recevoir votre numéro par courrier postal. Si le délai dépasse 30 jours, contactez l’INSEE ou l’organisme consulaire dont vous dépendez pour vérifier l’état de votre dossier.

- Réintégration après une mise à pied conservatoire : retour au poste, salaire dû et refus à éviter - 22 juillet 2026

- Quand mon patron vend son entreprise : contrat transféré, ancienneté conservée, refus encadré - 22 juillet 2026

- Sécurité du statut, rémunération incertaine : ce que change le détachement dans la fonction publique - 21 juillet 2026

Articles qui pourraient vous intéresser :

High stakes capital : fonctionnement, avis et conseils pour investir sereinement

High stakes capital : fonctionnement, avis et conseils pour investir sereinement

Cours bnp paribas easy s&p 500 : comprendre, analyser, investir sereinement

Cours bnp paribas easy s&p 500 : comprendre, analyser, investir sereinement

Placer 50 000 euros : de 125 € à 400 € de revenus mensuels, quel rendement pour quel risque ?

Placer 50 000 euros : de 125 € à 400 € de revenus mensuels, quel rendement pour quel risque ?

Placer son argent en banque : 4 stratégies pour battre l’inflation et sécuriser votre capital

Placer son argent en banque : 4 stratégies pour battre l’inflation et sécuriser votre capital