Investir 10 000 euros : comment transformer votre épargne en levier de croissance ?

Disposer de 10 000 euros sur un compte courant ou un livret bancaire classique est une situation paradoxale. Si cette somme représente une sécurité confortable, elle subit de plein fouet l’érosion monétaire liée à l’inflation. Pour que ce capital devienne un véritable levier de croissance, il est impératif de sortir de la passivité épargnante pour entrer dans une logique d’investissement structurée. Voici comment transformer ces liquidités en actifs performants selon votre situation personnelle.

Avant de placer le premier euro : le diagnostic indispensable

Investir n’est pas un acte isolé, c’est l’aboutissement d’une réflexion sur votre santé financière globale. Avant de choisir un support, vous devez valider deux étapes critiques qui conditionneront la pérennité de votre stratégie.

L’épargne de précaution, votre filet de sécurité

Il est tentant de vouloir injecter l’intégralité de ses 10 000 euros sur des supports à fort rendement. Pourtant, la règle d’or consiste à ne jamais investir l’argent dont on pourrait avoir besoin à court terme. Avant toute chose, assurez-vous de disposer d’un matelas de sécurité équivalent à trois à six mois de dépenses courantes sur un livret liquide comme le Livret A ou le LDDS. Si ces 10 000 euros constituent votre seule épargne, conservez une partie substantielle en liquidités immédiates et n’investissez que le surplus. Cette approche évite de devoir liquider des positions en urgence, souvent au pire moment du cycle de marché, pour faire face à un imprévu.

Définir son horizon de placement et sa tolérance au risque

L’horizon de placement est la durée pendant laquelle vous pouvez vous passer de votre capital. Pour 10 000 euros, la stratégie diffère radicalement si vous prévoyez un achat immobilier dans deux ans ou si vous préparez votre retraite dans vingt ans. Parallèlement, votre tolérance au risque, soit votre capacité psychologique et financière à accepter une baisse temporaire de la valeur de votre portefeuille, doit être évaluée avec honnêteté. Un investisseur qui perd le sommeil après une baisse de 5 % du marché ne devrait pas s’exposer massivement aux actions, même si le potentiel de gain est élevé sur le long terme.

Panorama des solutions : où loger vos 10 000 euros ?

Le marché financier offre une multitude d’enveloppes fiscales et d’actifs. Pour un montant de 10 000 euros, certaines options se détachent par leur accessibilité et leur efficacité fiscale.

L’Assurance-vie, le couteau suisse de l’épargnant

L’assurance-vie reste le placement préféré des Français. Elle permet de mixer sécurité et performance au sein d’un même contrat. Le fonds euros offre une garantie en capital, tandis que les unités de compte permettent d’investir sur les marchés financiers, l’immobilier ou le private equity. L’avantage majeur réside dans sa fiscalité dégressive après huit ans de détention et sa souplesse en matière de transmission. Avec 10 000 euros, vous pouvez facilement diversifier votre contrat entre plusieurs types de supports pour équilibrer le rapport risque et rendement.

Le PEA pour prendre date sur les marchés actions

Le Plan d’Épargne en Actions (PEA) est l’outil privilégié pour ceux qui souhaitent investir dans les entreprises européennes. Sa force réside dans l’exonération d’impôt sur les plus-values après cinq ans de détention. Pour un investissement de 10 000 euros, le PEA permet d’accéder à des ETF, des fonds qui répliquent des indices comme le CAC 40 ou l’Euro Stoxx 50. Cette approche passive permet de réduire les frais de gestion tout en bénéficiant de la croissance économique globale. C’est une enveloppe de choix pour un horizon de placement supérieur à cinq ou sept ans.

SCPI et Crowdfunding immobilier : la pierre sans les contraintes

Investir 10 000 euros directement dans l’immobilier physique est complexe, sauf pour un petit apport. En revanche, les SCPI permettent d’acquérir des parts de parcs immobiliers professionnels comme des bureaux ou des commerces. Vous percevez des revenus réguliers sous forme de dividendes. Le crowdfunding immobilier, quant à lui, consiste à prêter de l’argent à un promoteur pour un projet spécifique sur une durée courte. Le rendement est souvent attractif, parfois proche de 8 à 10 %, mais le risque de perte en capital est réel si le projet échoue. Ces deux solutions offrent une excellente diversification hors des marchés financiers traditionnels.

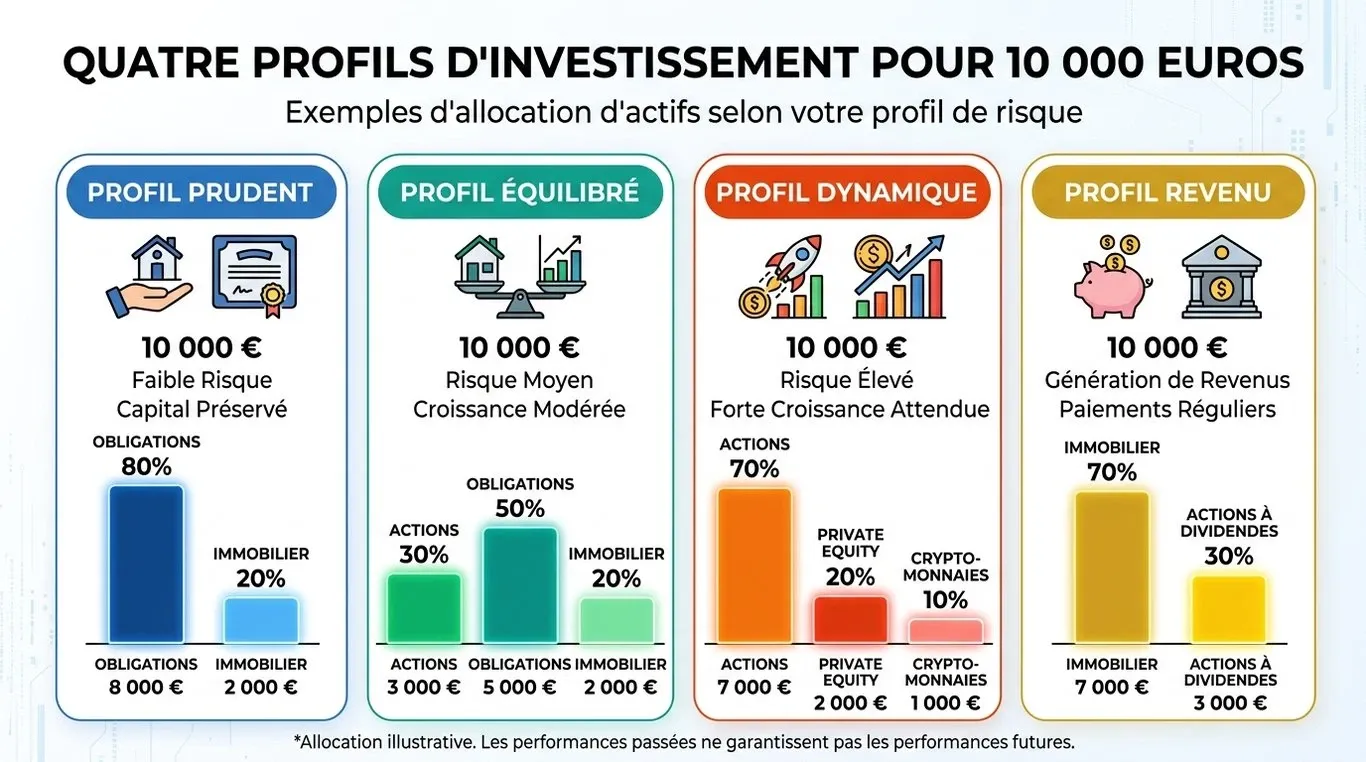

4 stratégies de répartition selon votre profil

Il n’existe pas de placement miracle, mais une allocation d’actifs adaptée. Voici comment vous pourriez ventiler vos 10 000 euros selon quatre profils types :

| Profil | Objectif principal | Répartition suggérée | Risque |

|---|---|---|---|

| Prudent | Préserver le capital | 80% Fonds euros / 20% SCPI | Faible |

| Équilibré | Rendement modéré | 50% Fonds euros / 30% ETF Monde / 20% Immo | Modéré |

| Dynamique | Croissance long terme | 70% ETF Actions / 20% Private Equity / 10% Crypto | Élevé |

| Revenu | Complément de revenus | 70% SCPI / 30% Actions à dividendes | Moyen |

Il est crucial de comprendre que la volatilité n’est pas l’ennemie de l’investisseur, mais son moteur. À l’image d’un ressort que l’on comprime, une baisse de marché accumule une énergie potentielle qui finit souvent par se libérer lors de la phase de reprise. Apprendre à ne pas céder à la panique quand la pression s’accentue permet de bénéficier de cet effet de détente mécanique du marché, transformant un moment de tension en une opportunité de rebond pour votre portefeuille. Cette vision dynamique de l’épargne permet d’appréhender les cycles économiques avec sérénité.

Les pièges à éviter pour protéger votre capital

Même avec la meilleure stratégie, certaines erreurs classiques peuvent lourdement impacter la performance finale de vos 10 000 euros. La vigilance doit porter autant sur les produits que sur votre propre comportement.

La chasse aux frais cachés

Sur une enveloppe de 10 000 euros, des frais de versement de 3 % vous font perdre immédiatement 300 euros avant même que votre argent ne commence à travailler. Additionnez à cela les frais de gestion annuels et les frais d’arbitrage, et vous pourriez voir votre rendement net amputé de moitié. Privilégiez les courtiers en ligne et les contrats d’assurance-vie sans frais d’entrée. Chaque point de pourcentage économisé sur les frais est un point de rendement supplémentaire qui s’accumule grâce aux intérêts composés.

L’erreur du « tout-en-un » et le manque de diversification

Mettre tous ses œufs dans le même panier est le risque majeur. Investir la totalité de vos 10 000 euros sur une seule action ou uniquement sur des crypto-actifs vous expose à une perte totale ou partielle en cas d’événement imprévu. La diversification doit être géographique et sectorielle. Elle doit aussi concerner les classes d’actifs : actions, obligations, immobilier et monétaire. Une bonne répartition lisse la volatilité globale de votre patrimoine et sécurise votre parcours d’investisseur.

L’absence de suivi et le biais émotionnel

Investir 10 000 euros n’est pas une action que l’on oublie totalement. Sans tomber dans l’excès de la consultation quotidienne, un point semestriel est nécessaire pour rééquilibrer votre portefeuille. Si vos actions ont beaucoup progressé, elles prennent peut-être une place trop importante par rapport à votre profil initial. À l’inverse, si un secteur est en souffrance, il peut être opportun de renforcer vos positions. Gardez toujours la tête froide : les décisions prises sous le coup de l’émotion sont rarement les plus rentables à long terme.

En conclusion, investir 10 000 euros demande une méthode rigoureuse mais accessible. En choisissant les bonnes enveloppes fiscales comme le PEA ou l’assurance-vie, en diversifiant vos supports et en restant fidèle à votre horizon de placement, vous transformez une simple épargne stagnante en un véritable outil de construction patrimoniale. L’important n’est pas de deviner l’avenir des marchés, mais d’être prêt à affronter tous les scénarios avec une allocation robuste et réfléchie.

- Liquidation judiciaire : licenciement économique, AGS et démarches à connaître - 20 juillet 2026

- Contester un solde de tout compte en 6 mois : les erreurs à éviter et les preuves à réunir - 20 juillet 2026

- 3000 euros net sans diplôme, les métiers techniques et du transport qui rendent ce salaire possible - 20 juillet 2026

Articles qui pourraient vous intéresser :

Combien mettre de côté par mois pour sécuriser vos projets

Combien mettre de côté par mois pour sécuriser vos projets

Utiliser un chèque cadhoc sur amazon : ce qu’il faut vraiment savoir

Utiliser un chèque cadhoc sur amazon : ce qu’il faut vraiment savoir

Emprunt de 100 000 euros sur 20 ans : mensualités, salaire minimum et stratégies pour réduire le coût total

Emprunt de 100 000 euros sur 20 ans : mensualités, salaire minimum et stratégies pour réduire le coût total

Conservation des documents fiscaux : la règle des 3 ans et les exceptions qui changent tout

Conservation des documents fiscaux : la règle des 3 ans et les exceptions qui changent tout