Investir en bourse avec 50 € : 2 enveloppes fiscales et 3 outils pour bâtir votre patrimoine

L’idée que la bourse est un club réservé aux investisseurs fortunés est une erreur tenace. Grâce aux plateformes numériques et à la baisse des frais de courtage, le ticket d’entrée a chuté. Investir en bourse avec un petit budget est aujourd’hui une méthode accessible pour construire un patrimoine solide sur le long terme, sans mettre en péril votre équilibre financier quotidien.

Démystifier le ticket d’entrée : la bourse est-elle vraiment accessible à tous ?

Auparavant, acheter des actions imposait de passer par des intermédiaires bancaires aux commissions fixes élevées, rendant les petits investissements peu rentables. Si vous placiez 100 € avec 15 € de frais, votre capital amputé dès le départ rendait la performance mathématiquement difficile. Ce modèle a disparu. Désormais, le coût d’entrée correspond au prix de cotation de l’actif, et les frais de transaction sont devenus marginaux, voire inexistants sur certains supports.

Le prix d’une action n’est plus une barrière insurmontable

Le prix d’une action ne définit pas sa valeur réelle, mais résulte de la division du capital de l’entreprise en un nombre défini de parts. Vous pouvez ainsi devenir copropriétaire de grandes entreprises pour quelques dizaines d’euros. Par exemple, des titres de leaders dans les secteurs de l’eau ou de l’énergie s’échangent souvent entre 20 € et 30 €. Même les actions américaines, parfois affichées à des prix élevés, deviennent accessibles via les outils de fractionnement proposés par les courtiers modernes.

La puissance de la régularité face au capital de départ

Votre réussite ne dépend pas du montant initial, mais de votre capacité d’épargne constante. C’est ici que l’effet des intérêts composés agit. En plaçant 50 € chaque mois, vous accumulez du capital tout en achetant du temps. Sur vingt ou trente ans, ces versements réguliers, réinvestis et bonifiés par les dividendes, peuvent surpasser un investissement unique et massif réalisé tardivement. La bourse récompense la discipline et la patience bien plus que l’opulence initiale.

Les 3 outils indispensables pour optimiser un petit capital

Pour un investisseur aux ressources limitées, la diversification est la priorité. Acheter des dizaines de lignes différentes avec un petit montant est complexe, mais des instruments financiers modernes permettent de contourner cet obstacle pour démocratiser l’accès aux marchés.

Les ETF : la diversification instantanée à bas coût

Les ETF, ou trackers, sont des paniers d’actions qui répliquent un indice boursier comme le CAC 40 ou le S&P 500. Au lieu d’acheter chaque action individuellement, vous acquérez une part d’un fonds qui contient ces entreprises. L’avantage majeur pour un petit budget est le coût réduit : pour le prix d’une seule part, souvent entre 10 € et 150 €, vous êtes exposé à la performance de tout un marché, ce qui limite le risque lié à la faillite d’une seule société.

Les actions fractionnées : posséder un morceau de géant

Certaines plateformes permettent désormais d’acheter des actions fractionnées. Si le prix d’une action Amazon ou Tesla dépasse votre budget mensuel, vous pouvez en acquérir une fraction, comme 10 % ou 1 %. Cela permet de construire un portefeuille équilibré selon vos convictions, sans être limité par le prix nominal des titres. C’est une solution efficace pour investir en bourse avec un petit budget tout en gardant la main sur la sélection de vos entreprises.

Le Plan d’Investissement Programmé (DCA)

Le Dollar Cost Averaging consiste à investir une somme fixe à intervalles réguliers, indépendamment de l’état du marché. Pour un petit porteur, c’est la stratégie de sérénité par excellence. Lorsque les cours baissent, vos 50 € achètent davantage de parts. Lorsqu’ils montent, ils en achètent moins. Sur le long terme, vous lissez votre prix de revient unitaire et vous évitez le piège psychologique de vouloir anticiper les mouvements de marché, une erreur fréquente qui coûte cher aux débutants.

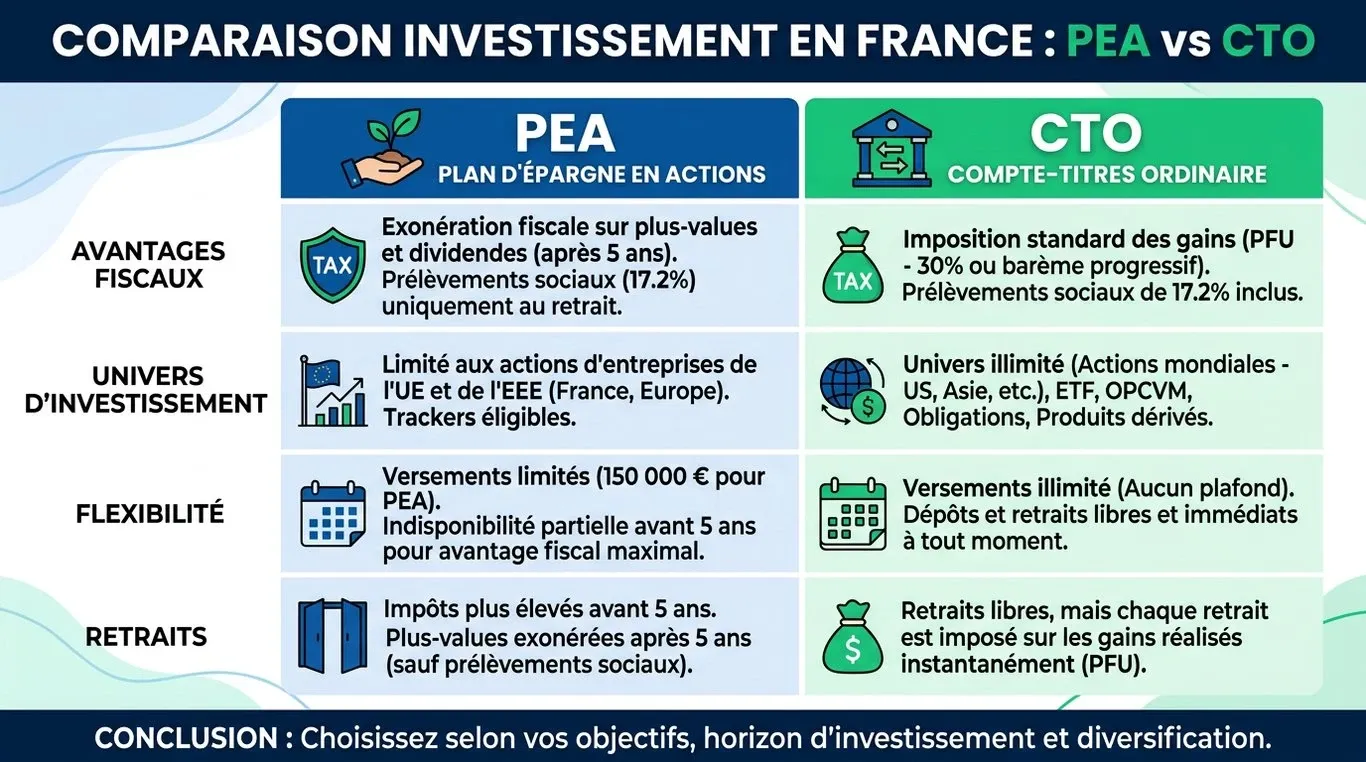

Choisir la bonne enveloppe : PEA vs Compte-Titres

Le choix du support est aussi déterminant que celui des actifs. En France, la fiscalité impacte vos gains si vous ne sélectionnez pas l’enveloppe adaptée. Pour un petit budget, chaque euro économisé sur l’impôt est un euro qui continue de travailler pour vous.

| Caractéristique | Plan d’Épargne en Actions (PEA) | Compte-Titres Ordinaire (CTO) |

|---|---|---|

| Fiscalité | Exonération d’impôt sur le revenu après 5 ans | Flat Tax de 30 % sur les gains et dividendes |

| Univers d’investissement | Actions européennes et ETF éligibles | Monde entier, crypto, dérivés, etc. |

| Plafond | 150 000 € de versements | Aucun plafond |

| Accessibilité | Retrait avant 5 ans entraîne la clôture | Retraits libres à tout moment |

Le PEA, le choix prioritaire du résident français

Pour un investisseur résidant en France, le PEA est souvent le point de départ idéal. Sa fiscalité avantageuse permet de réinvestir la totalité des dividendes sans passer par la case impôt pendant la durée de vie du plan. Cela booste mécaniquement la croissance du capital. Bien que limité aux actions européennes, de nombreux ETF permettent d’utiliser le PEA pour s’exposer indirectement aux marchés américains ou émergents.

Le compte-titres pour la flexibilité totale

Le compte-titres ne propose aucun avantage fiscal, mais il offre une liberté totale. C’est sur ce support que l’on trouve les actions fractionnées et l’accès aux marchés internationaux les plus variés. Pour un investisseur souhaitant tester des stratégies spécifiques ou acheter des titres vifs aux États-Unis avec de petites sommes, c’est un complément utile au PEA.

Stratégies de gestion et erreurs fatales pour les petits porteurs

Réussir en bourse avec peu de moyens demande une rigueur d’artisan. Puisque votre marge d’erreur est limitée, la gestion des frais et de votre psychologie est la clé de la survie de votre portefeuille.

La chasse impitoyable aux frais de courtage

C’est le combat principal de l’investisseur à petit budget. Si votre courtier facture 2 € par transaction et que vous investissez 20 €, vous perdez 10 % de votre capital instantanément. Il est crucial de s’orienter vers des courtiers en ligne ou des néo-courtiers proposant des tarifs adaptés aux petits ordres, souvent inférieurs à 0,5 % du montant investi, voire gratuits sous certaines conditions. Vérifiez toujours la structure des frais avant d’ouvrir un compte.

Aborder la bourse avec un capital modeste demande une clarté d’esprit comparable à celle d’une ardoise propre avant d’y tracer ses premiers calculs. Contrairement aux gros porteurs qui doivent gérer l’inertie de lignes complexes, le petit investisseur profite de la page blanche. Chaque euro placé est une décision consciente, une marque qui dessine une stratégie globale sans le poids des erreurs passées. Cette approche minimaliste permet de se concentrer sur l’essentiel : la solidité des fondamentaux et la trajectoire de croissance que l’on construit trait après trait, avec une visibilité totale sur ses frais et ses objectifs.

Éviter le piège du trading à haute fréquence

Beaucoup de débutants pensent qu’ils doivent prendre des risques énormes ou multiplier les allers-retours pour gonfler leur capital rapidement. C’est la voie la plus rapide vers la perte. Le trading actif génère des frais de transaction qui grignotent votre performance et vous expose à une volatilité émotionnelle difficile à gérer. La stratégie la plus efficace pour un petit budget reste l’investissement passif : achetez des actifs de qualité, diversifiez via des ETF, et laissez le temps agir.

La patience comme levier de richesse

L’investissement boursier n’est pas un sprint, mais un marathon. Ne vous laissez pas décourager par la lenteur apparente des débuts. Voir son compte passer de 100 € à 110 € peut sembler dérisoire, mais c’est une progression de 10 %. L’important est de valider votre méthode et de prendre de bonnes habitudes. Une fois que votre situation financière s’améliorera, vous aurez déjà les compétences et la structure en place pour passer à la vitesse supérieure sans commettre les erreurs de débutant qui coûtent cher sur de gros montants.

En résumé, investir en bourse avec un petit budget est une démarche pragmatique qui repose sur trois piliers : l’utilisation d’enveloppes fiscales optimisées, le choix de produits diversifiés à bas coûts comme les ETF, et une discipline de fer dans la régularité des versements. Le marché financier est un outil de démocratisation patrimoniale puissant, à condition de le traiter avec respect, patience et une vigilance constante sur les frais.

- Sécurité du statut, rémunération incertaine : ce que change le détachement dans la fonction publique - 21 juillet 2026

- Ingénieur DevOps en France : jusqu’à 77 500 € brut par an avec cloud, astreinte et expérience - 21 juillet 2026

- Rupture conventionnelle ou licenciement économique : deux ruptures, deux logiques, des droits différents - 21 juillet 2026

Articles qui pourraient vous intéresser :

Complément de salaire à domicile avec Amazon : quelles solutions concrètes pour booster vos revenus ?

Complément de salaire à domicile avec Amazon : quelles solutions concrètes pour booster vos revenus ?

Placement court terme 3 mois : où placer son argent sans se tromper

Placement court terme 3 mois : où placer son argent sans se tromper

Offre globe trotter crédit agricole : conditions, avantages et limites à connaître

Offre globe trotter crédit agricole : conditions, avantages et limites à connaître

Compte titres Crédit Agricole : 3 leviers pour calculer votre rendement net réel

Compte titres Crédit Agricole : 3 leviers pour calculer votre rendement net réel