Cumul d’activités : peut-on posséder deux micro-entreprises ou faut-il choisir ?

De nombreux entrepreneurs, animés par une volonté de diversifier leurs revenus ou de séparer des projets distincts, s’interrogent sur la possibilité d’ouvrir une deuxième micro-entreprise. Que vous soyez graphiste souhaitant lancer une boutique en ligne ou artisan menuisier proposant des services de formation, la tentation de segmenter juridiquement vos activités est réelle. Toutefois, le droit français impose des règles précises qui interdisent la multiplication des immatriculations sous ce régime.

L’impossibilité légale d’avoir deux micro-entreprises

La règle est claire : une personne physique ne peut détenir qu’une seule entreprise individuelle (EI). Le régime de la micro-entreprise n’est pas une forme juridique distincte, mais une option fiscale et sociale rattachée à l’entreprise individuelle. Par conséquent, le principe d’unicité s’applique : vous ne pouvez pas posséder deux numéros SIRET sous le statut d’auto-entrepreneur.

Cette restriction repose sur la confusion entre votre patrimoine personnel et votre activité professionnelle. Contrairement à une société comme la SAS ou l’EURL, qui possède une personnalité morale propre, l’entreprise individuelle est indissociable de votre identité civile. Créer une seconde micro-entreprise reviendrait à scinder votre identité juridique, ce qui est impossible.

Pourquoi cette limite existe-t-elle ?

Le législateur a conçu la micro-entreprise pour simplifier la vie des entrepreneurs. Autoriser le cumul de plusieurs micro-entreprises permettrait de contourner massivement les seuils de chiffre d’affaires. En multipliant les SIRET, un entrepreneur pourrait rester indéfiniment sous les plafonds de franchise de TVA ou de cotisations sociales réduites, créant une distorsion de concurrence injuste face aux entreprises soumises au régime réel.

La gestion de plusieurs activités sous un même SIRET

Si vous ne pouvez pas créer plusieurs structures, rien ne vous empêche d’exercer plusieurs activités différentes au sein de votre micro-entreprise actuelle. C’est ce que l’on nomme l’activité mixte. Vous conservez un numéro SIRET unique, mais vous déclarez des codes APE secondaires auprès du guichet unique de l’INPI.

Dans ce cadre, vous devez désigner une activité principale, celle qui génère le plus de revenus, et y ajouter vos activités secondaires. Cette organisation exige une rigueur comptable, car les taux de cotisations sociales et les abattements fiscaux diffèrent selon la nature de vos prestations, qu’il s’agisse de vente de marchandises ou de services.

Le respect des seuils en activité mixte

Le cumul d’activités ne multiplie pas vos plafonds de chiffre d’affaires. Pour 2026, les limites restent strictes :

- 203 100 euros pour les activités de vente de marchandises, fournitures ou prestations d’hébergement.

- 83 600 euros pour les prestations de services relevant des bénéfices industriels et commerciaux (BIC) ou non commerciaux (BNC).

Si vous combinez vente et services, votre chiffre d’affaires global ne doit pas dépasser 203 100 euros, et la part liée aux services ne doit pas excéder 83 600 euros. Un suivi mensuel rigoureux est nécessaire pour éviter de dépasser ces limites et de basculer vers le régime réel d’imposition.

Considérez votre entreprise comme un système où votre activité principale est le pivot central. Si une activité secondaire prend de l’ampleur et devient prédominante, elle peut modifier votre code APE principal et votre organisme de rattachement social. Anticiper ces évolutions permet de piloter votre activité sans multiplier les structures juridiques.

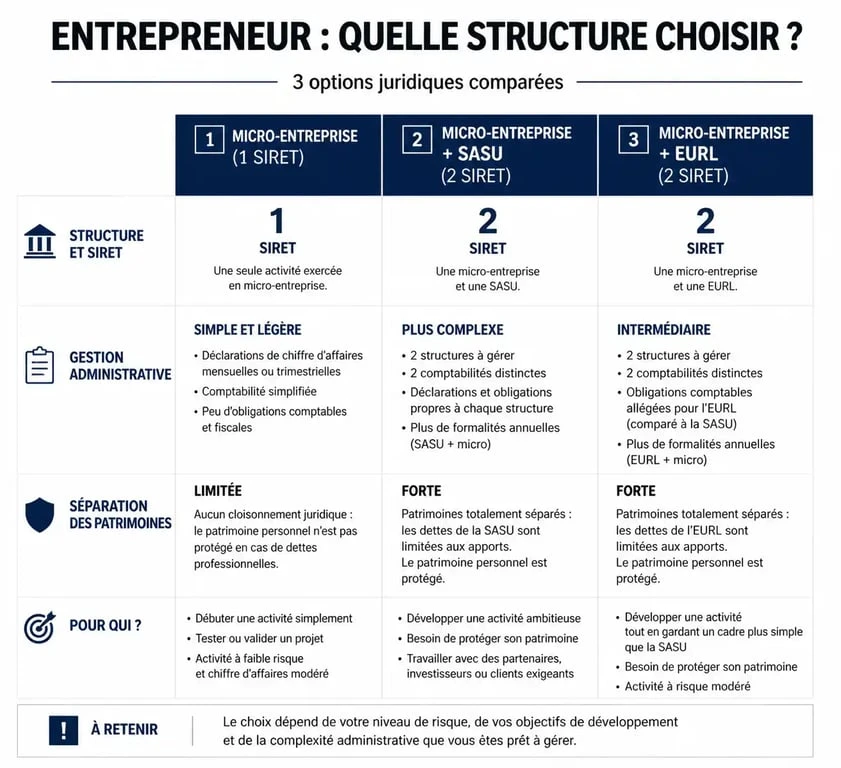

Les alternatives pour séparer juridiquement deux projets

Si la gestion conjointe au sein d’une seule micro-entreprise nuit à votre image de marque ou à vos relations avec des partenaires financiers, des solutions existent. Il suffit de sortir du cadre de l’entreprise individuelle pour l’un de vos projets.

Cumuler une micro-entreprise et une société

C’est la méthode idéale pour séparer deux univers distincts. Vous pouvez être micro-entrepreneur pour une activité et, en parallèle, être président d’une SASU ou gérant d’une EURL pour une autre.

Vous disposez alors de deux personnalités juridiques : vous-même en tant qu’EI et votre société en tant que personne morale. Veillez toutefois à ce que les activités ne soient pas identiques pour éviter toute confusion de patrimoine. Notez également que le cumul avec une EURL peut être complexe si vous êtes gérant majoritaire, car les revenus des deux structures peuvent être agrégés dans une même assiette de cotisations sociales.

Tableau comparatif des options de cumul

| Option | Nombre de SIRET | Gestion administrative | Séparation des patrimoines |

|---|---|---|---|

| Activité mixte (EI) | 1 seul | Simplifiée | Identité commune |

| Micro + SASU | 2 distincts | Double comptabilité | Séparation totale |

| Micro + EURL | 2 distincts | Double comptabilité | Séparation juridique |

Les points de vigilance lors du cumul d’activités

Le cumul sous un seul SIRET comporte des risques. Le premier concerne vos assurances professionnelles. Si vous êtes assuré pour du conseil, votre contrat ne couvre pas nécessairement votre activité secondaire de vente de produits. Chaque métier doit être déclaré à votre assureur pour garantir une couverture effective.

La gestion de la TVA et les exclusions

La franchise en base de TVA s’applique à l’ensemble de votre chiffre d’affaires. Si vous dépassez les seuils de TVA (39 100 € pour les services ou 101 000 € pour la vente), vous devrez facturer la TVA sur toutes vos activités, même si l’une d’entre elles est mineure. Il est impossible d’être assujetti à la TVA pour une activité et en franchise pour l’autre.

Enfin, certaines activités sont exclues du régime de la micro-entreprise, comme les activités agricoles rattachées à la MSA, les activités immobilières soumises à la TVA immobilière ou certaines professions libérales réglementées. Vérifiez toujours la compatibilité de votre nouvelle activité avec le régime micro-social avant de vous lancer.

Quand quitter le régime micro pour un autre statut ?

Le besoin de posséder deux structures est souvent le signe que votre projet atteint une maturité dépassant les limites du statut simplifié. Si la gestion de plusieurs activités devient illisible ou si vous approchez des seuils de chiffre d’affaires pendant deux années consécutives, la création d’une société devient pertinente.

Le passage en société protège votre patrimoine et permet de déduire vos frais réels. En micro-entreprise, vous êtes imposé sur votre chiffre d’affaires brut. Si vos activités secondaires génèrent des charges importantes, comme l’achat de matières premières ou la location de locaux, le régime de la micro-entreprise peut devenir un frein financier face à une structure permettant la déduction des dépenses réelles.

Articles qui pourraient vous intéresser :

Combien mettre de côté par mois pour sécuriser vos projets

Combien mettre de côté par mois pour sécuriser vos projets

Utiliser un chèque cadhoc sur amazon : ce qu’il faut vraiment savoir

Utiliser un chèque cadhoc sur amazon : ce qu’il faut vraiment savoir

Emprunt de 100 000 euros sur 20 ans : mensualités, salaire minimum et stratégies pour réduire le coût total

Emprunt de 100 000 euros sur 20 ans : mensualités, salaire minimum et stratégies pour réduire le coût total

Conservation des documents fiscaux : la règle des 3 ans et les exceptions qui changent tout

Conservation des documents fiscaux : la règle des 3 ans et les exceptions qui changent tout