Livret A : pourquoi la baisse des taux protège mieux votre épargne que l’inflation

Pour les 57 millions de Français détenteurs d’un Livret A, la période actuelle marque un changement de dynamique. Après une phase de forte hausse des prix qui a réduit le pouvoir d’achat, la tendance s’inverse. L’inflation ralentit plus vite que le taux du placement préféré des Français, qui entame une baisse progressive. Ce décalage crée une situation paradoxale : alors que le taux facial diminue, le rendement réel de votre épargne s’améliore. Comprendre cette mécanique permet de protéger votre capital sans prendre de risques inutiles.

Comprendre la mécanique : pourquoi le taux du Livret A suit l’inflation ?

Le taux du Livret A est un produit d’épargne réglementé. Sa rémunération obéit à une formule mathématique surveillée par la Banque de France. L’objectif est de garantir une rémunération aux épargnants tout en finançant le logement social, secteur vers lequel est dirigée une grande partie des fonds collectés.

La formule de calcul de la Banque de France

La règle théorique repose sur la moyenne arithmétique entre deux indicateurs. D’une part, l’inflation moyenne des six derniers mois (mesurée par l’indice des prix à la consommation hors tabac de l’INSEE). D’autre part, les taux interbancaires à court terme (€STR), qui reflètent le coût de l’argent pour les banques européennes. Le Gouverneur de la Banque de France et le Ministre de l’Économie disposent d’un pouvoir de dérogation pour maintenir un taux plus élevé ou le baisser plus rapidement. Ces ajustements définissent le rendement affiché sur votre relevé de compte chaque semestre.

Le rôle de l’inflation hors tabac et des taux interbancaires

L’inflation « hors tabac » mesure le panier de consommation courant des ménages. Lorsque cette inflation baisse, la pression sur le taux du Livret A diminue. En parallèle, les taux interbancaires suivent la politique de la Banque Centrale Européenne (BCE). Si la BCE baisse ses taux directeurs pour stimuler l’économie, la composante monétaire du calcul du Livret A diminue, entraînant le taux vers le bas lors des révisions de février et d’août.

Rendement réel vs Rendement nominal : gagnez-vous vraiment de l’argent ?

Ne vous arrêtez pas au chiffre brut affiché par votre banque. Un taux de 3 % peut être moins avantageux qu’un taux de 1,5 % si l’inflation est élevée. Le rendement réel correspond au taux nominal moins le taux d’inflation.

Le calcul mathématique du pouvoir d’achat

Si vous placez 10 000 euros avec un taux de 3 % et une inflation de 5 %, vous perdez du pouvoir d’achat. Avec un taux de 2 % et une inflation de 0,8 %, votre gain net est de 1,2 %. L’inertie réglementaire du Livret A devient votre alliée quand l’inflation chute. Le taux reste élevé pendant que le coût de la vie baisse, créant une fenêtre pour saturer vos livrets avant un nouvel équilibre. Ce décalage temporel est le moment idéal pour optimiser votre épargne.

Historique récent : quand l’inflation dévorait vos intérêts

En 2022 et 2023, le Livret A affichait des taux inférieurs à une inflation qui grimpait au-delà de 6 %. Laisser son argent sur ce livret signifiait accepter une perte de valeur réelle. La situation actuelle protège mieux votre capital, car la baisse de l’inflation est plus rapide que celle du taux du Livret A.

Les perspectives pour 2025 et 2026 : à quoi s’attendre ?

La tendance est à la désinflation. Ce mouvement influence directement vos intérêts futurs.

Les prévisions d’inflation de l’INSEE

L’inflation devrait se stabiliser entre 0,8 % et 1,2 %. Ce retour à la normale réduit la nécessité de maintenir des taux élevés. Voici les prévisions de rendement pour les prochaines échéances :

| Période de révision | Taux Livret A (estimé) | Inflation (prévision) | Rendement Réel |

|---|---|---|---|

| 1er Février 2025 | 2,4 % | 1,1 % | + 1,3 % |

| 1er Août 2025 | 1,7 % | 0,8 % | + 0,9 % |

| 1er Février 2026 | 1,5 % | 1,0 % | + 0,5 % |

Les dates clés de révision du taux

Le taux est révisé le 1er février et le 1er août. Si vous avez des fonds sur un compte courant, transférez-les avant ces dates pour profiter de la règle des quinzaines. Les intérêts sont calculés le 1er et le 16 de chaque mois. Versez vos fonds avant le 15 ou le 30 pour optimiser vos gains.

Au-delà du Livret A : optimiser son épargne de précaution

Le Livret A est un socle, mais il ne suffit pas à une stratégie de placement complète.

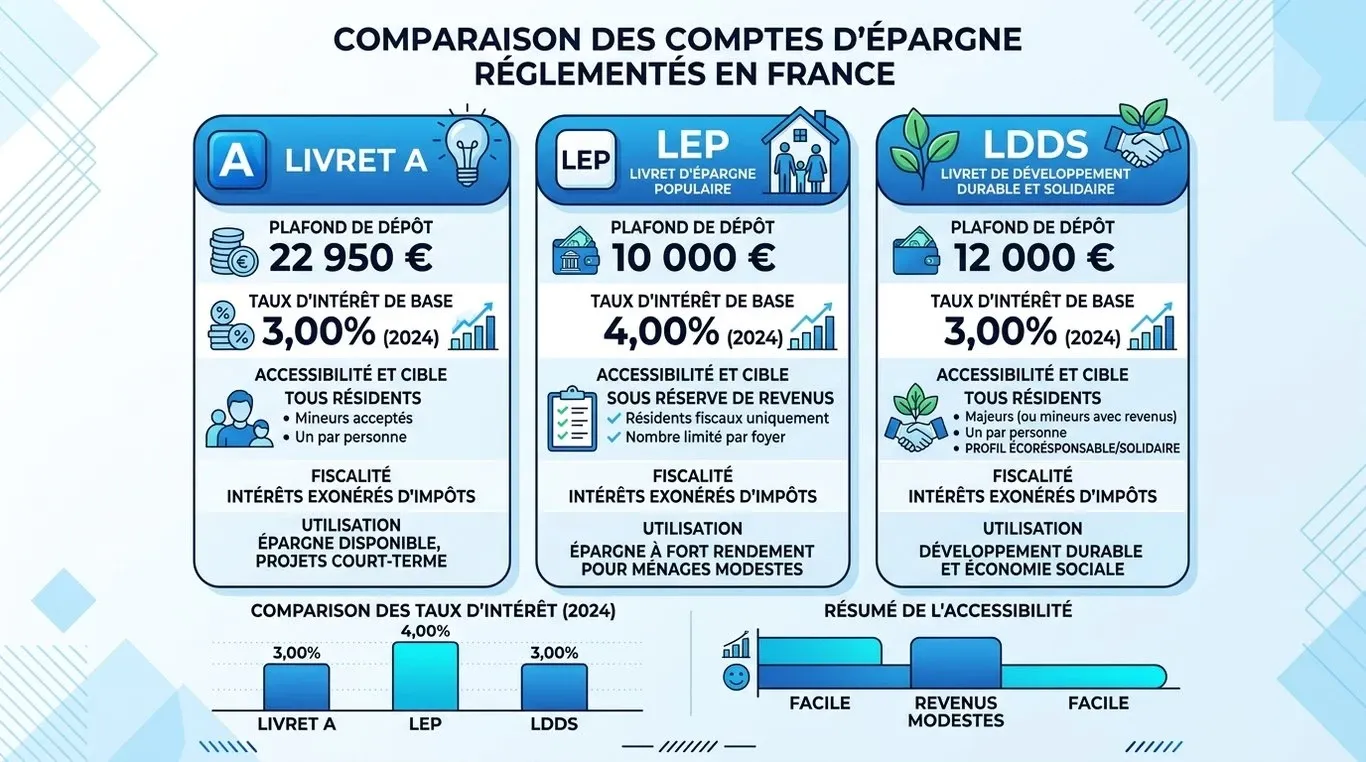

Le LEP, le bouclier pour les revenus modestes

Le Livret d’Épargne Populaire (LEP) offre un taux supérieur au Livret A. Avec un plafond de 10 000 euros, il doit être votre priorité si vous êtes éligible. Il protège mieux contre l’inflation, même avec les baisses de taux prévues.

LDDS et livrets bancaires : une hiérarchie bousculée ?

Le LDDS offre les mêmes avantages fiscaux et le même taux que le Livret A. Utilisez-le une fois le plafond de 22 950 euros atteint. Méfiez-vous des livrets bancaires « boostés ». Leurs taux de 4 % ou 5 % sont souvent bruts et temporaires. Après le Prélèvement Forfaitaire Unique (PFU) de 30 %, leur rendement net est souvent inférieur à celui du Livret A, qui est exonéré d’impôts.

Stratégies pratiques pour l’épargnant face à la baisse des prix

Ne restez pas passif face à la baisse des taux.

Gérer son plafond et ses virements automatiques

Si votre Livret A atteint 22 950 euros, les intérêts continuent de produire des intérêts. Si vous n’avez pas atteint ce plafond, mettez en place un virement automatique pour lisser votre épargne. Dans un contexte de désinflation, chaque euro placé conserve plus de valeur.

L’arbitrage entre liquidité et rendement à long terme

Le Livret A est votre épargne de précaution disponible immédiatement. Pour les sommes non destinées à être dépensées sous deux ou trois ans, envisagez d’autres supports. L’assurance-vie en fonds euros peut stabiliser ses rendements. Le Plan d’Épargne en Actions (PEA) offre des perspectives supérieures sur le long terme, malgré une volatilité plus forte. La baisse du taux du Livret A reflète une économie qui s’apaise. C’est une période de rendement réel positif retrouvée, plus saine pour votre patrimoine que les années de forte inflation.

- Liquidation judiciaire : licenciement économique, AGS et démarches à connaître - 20 juillet 2026

- Contester un solde de tout compte en 6 mois : les erreurs à éviter et les preuves à réunir - 20 juillet 2026

- 3000 euros net sans diplôme, les métiers techniques et du transport qui rendent ce salaire possible - 20 juillet 2026

Articles qui pourraient vous intéresser :

Paiement en plusieurs fois sur vinted : ce qu’il faut vraiment savoir

Paiement en plusieurs fois sur vinted : ce qu’il faut vraiment savoir

Melania trump fortune : origine, chiffres clés et zones d’ombre

Melania trump fortune : origine, chiffres clés et zones d’ombre

Livret A à 1,5 % en février 2026 : pourquoi conserver votre épargne malgré la baisse des taux

Livret A à 1,5 % en février 2026 : pourquoi conserver votre épargne malgré la baisse des taux

Investir 10 000 euros : comment transformer votre épargne en levier de croissance ?

Investir 10 000 euros : comment transformer votre épargne en levier de croissance ?