Freelance et chômage : comment optimiser le maintien de l’ARE ou le capital ARCE

Se lancer dans l’indépendance représente un saut vers l’inconnu qui nécessite une solide sécurité financière. En France, le système d’assurance chômage permet de tester une activité de freelance tout en conservant un filet de sécurité. Que vous soyez en fin de contrat, licencié ou en rupture conventionnelle, l’enjeu est d’optimiser ce cumul pour pérenniser votre projet sans épuiser vos ressources prématurément.

Les conditions de compatibilité entre statut indépendant et allocations

Pour bénéficier du maintien de vos droits tout en exerçant en freelance, la règle est l’antériorité ou la création d’activité pendant votre période d’indemnisation. Vous devez être inscrit comme demandeur d’emploi auprès de France Travail et avoir validé vos droits à l’Allocation d’aide au Retour à l’Emploi (ARE).

Le cumul est possible quel que soit le statut juridique choisi : micro-entreprise, SASU, EURL ou portage salarial. L’élément déclencheur est la perte involontaire de votre précédent emploi salarié. En cas de démission, le processus est plus complexe et nécessite souvent de passer par le dispositif de démission-reconversion, validé par une commission paritaire, pour prouver le caractère réel et sérieux de votre projet.

La gestion de l’actualisation mensuelle

Même si vous générez vos premiers revenus, vous devez rester inscrit sur les listes de France Travail. Chaque mois, lors de votre actualisation, vous déclarez le montant de votre chiffre d’affaires ou votre rémunération. Cette démarche est obligatoire : une omission entraîne une radiation et une demande de remboursement des sommes perçues, ce qui fragilise votre trésorerie de lancement.

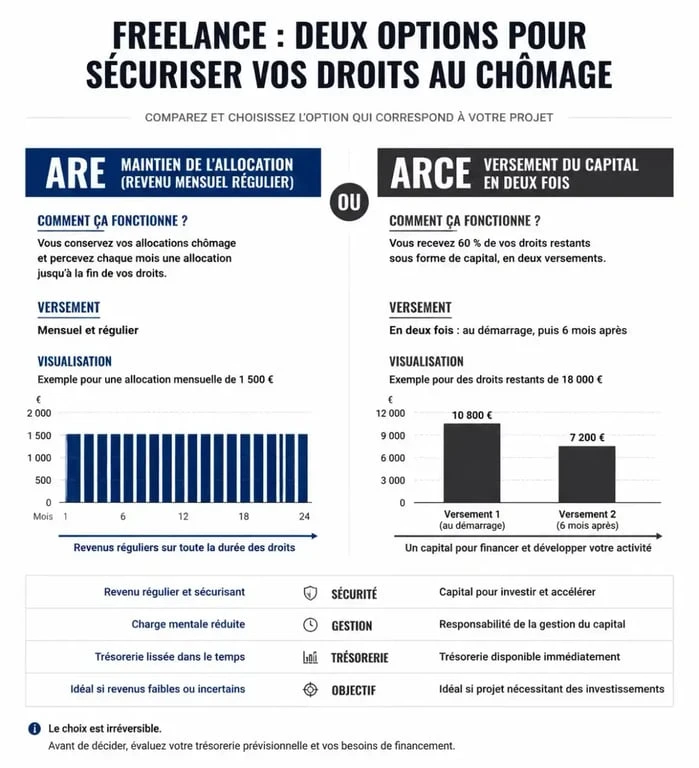

Le maintien de l’ARE : un calcul de précision pour votre trésorerie

Le maintien de l’ARE est la solution privilégiée par les freelances qui recherchent un revenu régulier. France Travail verse une partie de votre allocation mensuelle en fonction des revenus tirés de votre activité indépendante. Ce mécanisme complète vos premiers contrats, souvent irréguliers, par un virement public.

Le calcul repose sur une règle de réduction : France Travail déduit 70 % de votre revenu professionnel brut de votre allocation mensuelle théorique. Si vous avez droit à 1 500 € d’ARE et que vous gagnez 1 000 € en freelance, l’organisme déduit 700 € (70 % de 1 000 €). Vous percevez alors 800 € d’ARE en complément de vos 1 000 € de revenus. Les jours non indemnisés ne sont pas perdus ; ils décalent la date de fin de vos droits, prolongeant ainsi votre période de protection.

Il est utile de considérer votre capital de droits comme une réserve de temps. Chaque euro non consommé grâce à vos revenus de freelance ajoute une durée supplémentaire à votre sécurité future. En pilotant vos prélèvements de rémunération, notamment en société (SASU), vous pouvez choisir de ne pas vous verser de salaire pour conserver l’intégralité de vos allocations, gardant ainsi votre réserve intacte pour les mois plus calmes ou pour investir dans votre matériel professionnel.

Optimisation selon le statut juridique

En micro-entreprise, le calcul se base sur le chiffre d’affaires après abattement forfaitaire pour frais professionnels (34 %, 50 % ou 71 % selon l’activité). En SASU ou EURL, si vous décidez de ne pas vous verser de rémunération, avec un procès-verbal de non-rémunération à l’appui, vous pouvez percevoir 100 % de votre ARE. Cette stratégie permet de réinvestir les bénéfices dans la croissance de l’entreprise.

L’ARCE : le versement en capital pour investir massivement

L’Aide à la Reprise ou à la Création d’Entreprise (ARCE) est l’alternative au maintien mensuel. Au lieu de recevoir un virement chaque mois, vous demandez le versement d’une partie de vos droits sous forme de capital. Cela représente 60 % du reliquat de vos droits à l’indemnisation chômage.

Ce capital est versé en deux fois : une première moitié au moment de la création et la seconde six mois plus tard, sous réserve que l’activité soit toujours active. C’est un levier financier puissant si votre activité nécessite un investissement de départ conséquent, comme l’achat de matériel informatique, l’aménagement d’un espace de travail ou des frais de prospection importants.

| Critère | Maintien de l’ARE | Versement de l’ARCE |

|---|---|---|

| Mode de versement | Mensuel, selon les revenus | Deux versements (capital) |

| Sécurité | Maximale sur la durée | Risquée si l’activité s’arrête vite |

| Investissement | Difficile (flux lent) | Idéal pour les achats de départ |

| Montant total | 100 % des droits (si revenus faibles) | 60 % du capital restant |

Les pièges administratifs et comment les éviter

La transition entre le salariat et le freelancing comporte des subtilités réglementaires. Le premier piège réside dans le choix du statut social. Un auto-entrepreneur est soumis à des cotisations sociales sur son chiffre d’affaires, même sans bénéfice réel. France Travail se base sur ce chiffre d’affaires pour recalculer l’ARE, ce qui peut être moins avantageux qu’une structure en société où le salaire est maîtrisé.

La gestion des justificatifs

La rigueur est nécessaire pour que le cumul se déroule sans encombre. Chaque mois, vous devez fournir vos déclarations de chiffre d’affaires à l’URSSAF ou vos fiches de paie en portage salarial. Sans ces documents, France Travail effectue un calcul provisoire, souvent une réduction forfaitaire, et régularise plus tard, ce qui crée des variations de revenus brutales.

Le risque de la radiation

Vous restez un demandeur d’emploi créateur d’entreprise. Si vous manquez une convocation ou oubliez votre actualisation, vos droits sont suspendus. Il est conseillé de maintenir un dialogue ouvert avec votre conseiller France Travail et de l’informer des étapes clés de votre développement pour éviter toute radiation administrative.

Anticiper la fin des droits et la pérennité de l’activité

Le chômage n’est pas une solution permanente. La durée d’indemnisation est limitée, généralement à 18 mois pour les moins de 53 ans. L’enjeu est d’utiliser cette période pour construire un modèle économique viable qui ne dépend plus des aides publiques.

Il est recommandé de se constituer une épargne de sécurité dès que les premiers revenus tombent, plutôt que de consommer l’intégralité du cumul ARE et revenus. Cette réserve servira de relais lorsque vos droits arriveront à expiration. N’oubliez pas que le statut de freelance modifie votre protection sociale : prévoyance, retraite et mutuelle doivent être anticipées dès le premier jour, car elles ne sont plus couvertes par votre ancien employeur.

Si votre entreprise devait s’arrêter, vous pourriez, sous certaines conditions, retrouver le reliquat de vos droits non consommés. C’est le droit au retour, une garantie qui permet de rebondir vers le salariat ou un nouveau projet sans repartir de zéro.

Articles qui pourraient vous intéresser :

Rédiger une fiche de poste modèle efficace : guide complet et conseils clés

Rédiger une fiche de poste modèle efficace : guide complet et conseils clés

Rapport d’étonnement modèle Word gratuit : gagnez du temps avec les bons outils

Rapport d’étonnement modèle Word gratuit : gagnez du temps avec les bons outils

Développement saas sur mesure : enjeux, coûts et bonnes pratiques

Développement saas sur mesure : enjeux, coûts et bonnes pratiques

Fonjep Extranet : 7 164 € de subvention, accès sécurisé et gestion simplifiée de vos dossiers

Fonjep Extranet : 7 164 € de subvention, accès sécurisé et gestion simplifiée de vos dossiers