Analyser un bilan comptable : 4 ratios clés pour évaluer la santé financière de votre entreprise

Le bilan comptable est souvent perçu comme un document austère, réservé aux experts-comptables. Pourtant, il offre la photographie la plus fidèle de la situation patrimoniale d’une entreprise à un instant T. Savoir l’analyser ne demande pas de maîtriser l’intégralité du plan comptable, mais nécessite de comprendre la logique de construction entre ce que l’entreprise possède et ce qu’elle doit. Que vous soyez chef d’entreprise ou investisseur, cette lecture critique est votre premier rempart contre les risques financiers.

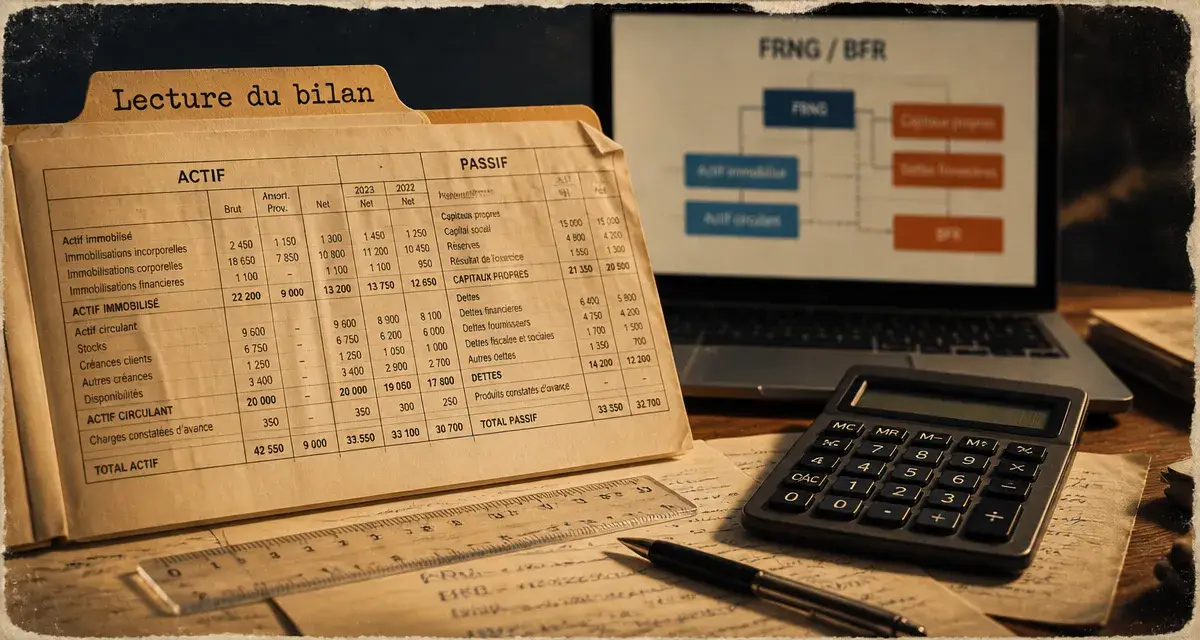

La structure du bilan : comprendre la dualité entre l’actif et le passif

Pour analyser un bilan, il faut intégrer son principe fondamental : l’équilibre. Le total de l’actif est toujours égal au total du passif. Chaque euro investi dans l’entreprise, visible à l’actif, provient nécessairement d’une ressource inscrite au passif.

L’actif : l’inventaire de ce que détient l’entreprise

L’actif se lit de haut en bas, selon un critère de liquidité croissante. En haut figure l’actif immobilisé. Il regroupe les biens destinés à rester durablement dans l’entreprise, comme les machines, les brevets ou le fonds de commerce. Ce sont des actifs longs à transformer en liquidités.

En bas se trouve l’actif circulant. Il rassemble les éléments liés au cycle d’exploitation : stocks de marchandises, créances clients et disponibilités bancaires. Plus vous descendez dans l’actif, plus la transformation en argent disponible est rapide.

Le passif : l’origine des fonds et le poids des engagements

Le passif se lit par ordre d’exigibilité croissante. En haut, les capitaux propres représentent l’argent interne, apporté par les associés ou généré par les bénéfices non distribués. C’est le socle de sécurité de l’entreprise, car ces fonds ne font pas l’objet d’un remboursement immédiat.

Viennent ensuite les dettes. On distingue les dettes financières, comme les emprunts bancaires, des dettes d’exploitation, telles que les comptes fournisseurs ou les dettes fiscales et sociales. Analyser le passif permet de déterminer l’origine des financements et les échéances de remboursement.

Méthodologie d’analyse : passer des chiffres à l’interprétation

Une fois la structure assimilée, l’analyse consiste à vérifier la cohérence de l’ensemble. Un bilan équilibré sur le papier peut masquer une situation périlleuse si les ressources ne correspondent pas aux besoins de financement.

Considérez le bilan comme une ancre financière qui stabilise l’entreprise. Si vos capitaux propres sont insuffisants face à vos dettes, la moindre difficulté économique fragilise votre solvabilité. À l’inverse, un excès de fonds propres inutilisés peut signaler une sous-optimisation du levier financier. L’analyse vise à vérifier que cette assise est proportionnée à la taille de votre activité.

Le Fonds de Roulement Net Global (FRNG)

C’est l’indicateur de sécurité par excellence. Il se calcule en soustrayant l’actif immobilisé des capitaux permanents. Un résultat positif indique que vos ressources stables financent vos investissements à long terme tout en dégageant un surplus pour l’activité quotidienne. Un FRNG négatif révèle souvent un déséquilibre structurel.

Le Besoin en Fonds de Roulement (BFR)

Le BFR mesure l’argent immobilisé par le cycle d’exploitation. Il se calcule ainsi : stocks + créances clients – dettes fournisseurs. Ce décalage de trésorerie est naturel, car vous payez souvent vos fournisseurs avant d’être payé par vos clients. Un BFR qui augmente sans progression proportionnelle du chiffre d’affaires signale une mauvaise gestion des stocks ou des délais de paiement clients trop longs.

Les ratios financiers indispensables pour évaluer la performance

Le tableau suivant récapitule les quatre indicateurs clés qu’un analyste doit calculer pour juger de la solidité d’une structure.

| Indicateur | Calcul | Interprétation |

|---|---|---|

| Autonomie financière | Capitaux propres / Total passif | Supérieur à 20-25% pour limiter la dépendance bancaire. |

| Liquidité générale | Actif circulant / Dettes à court terme | Supérieur à 1 pour payer les dettes immédiates. |

| Solvabilité | Total Actif / Total Dettes | Capacité à rembourser les dettes via la vente des actifs. |

| Poids de l’endettement | Dettes financières / Capitaux propres | Ne devrait pas dépasser 100% pour éviter un risque financier élevé. |

L’analyse de la liquidité : le test de survie à court terme

La liquidité mesure la capacité d’une entreprise à honorer ses échéances sans délai. On vérifie si l’actif circulant, hors stocks parfois difficiles à vendre, couvre les dettes à court terme. Un ratio faible indique une tension de trésorerie, même si l’entreprise affiche une rentabilité positive sur son compte de résultat.

La solvabilité et l’indépendance financière

La solvabilité s’apprécie sur le long terme. Une entreprise est solvable si son actif total dépasse le total de ses dettes. L’indépendance financière se concentre sur la part des capitaux propres. Une société finançant 80% de ses actifs par la dette bancaire reste vulnérable à une remontée des taux d’intérêt ou à un refus de renouvellement de découvert.

Les points de vigilance et les pièges de la lecture directe

Analyser un bilan ne se limite pas à des calculs. Il faut identifier les postes qui masquent parfois la réalité économique.

La qualité des actifs : valeur réelle vs valeur comptable

Ne prenez pas la valeur nette des immobilisations pour argent comptant. Un stock de produits technologiques obsolètes peut apparaître au bilan alors qu’il ne vaut plus rien sur le marché. De même, analysez les créances clients avec prudence : si un client majeur est en liquidation, la créance inscrite à l’actif ne sera jamais encaissée, ce qui pèsera directement sur vos capitaux propres.

L’importance de la comparaison N et N-1

Un bilan isolé ne raconte qu’une partie de l’histoire. Comparez les chiffres de l’exercice actuel (N) avec ceux de l’année précédente (N-1) pour identifier des tendances. Une augmentation des stocks plus rapide que celle du chiffre d’affaires indique un risque de mévente. Un allongement des délais de paiement clients signale un risque de défaillance. Enfin, une progression de l’endettement sans investissement correspondant suggère l’usage de la dette pour éponger des pertes opérationnelles.

Le lien avec le compte de résultat

Le bilan est le réceptacle du compte de résultat. Le bénéfice ou la perte de l’année vient modifier les capitaux propres. Une entreprise peut présenter un bilan solide tout en subissant un compte de résultat qui grignote ses réserves. À l’inverse, une jeune entreprise en croissance peut afficher un bilan déséquilibré par un BFR élevé tout en restant prometteuse. Complétez toujours votre analyse par celle des flux de trésorerie pour obtenir une vision globale.

- Analyser un bilan comptable : 4 ratios clés pour évaluer la santé financière de votre entreprise - 19 juin 2026

- BPJEPS Animation Sociale : le guide complet pour réussir votre diplôme et votre carrière - 18 juin 2026

- Gestion des parties prenantes : la matrice pouvoir/intérêt et 4 étapes pour sécuriser votre projet - 18 juin 2026

Articles qui pourraient vous intéresser :

Où trouver précisément le nombre de jours travaillés pour les impôts

Où trouver précisément le nombre de jours travaillés pour les impôts

Www esalia com mon compte : comment accéder et gérer votre épargne salariale

Www esalia com mon compte : comment accéder et gérer votre épargne salariale

Panne Caisse d’Épargne : 4 étapes immédiates pour retrouver l’accès à vos comptes

Panne Caisse d’Épargne : 4 étapes immédiates pour retrouver l’accès à vos comptes

Frais cachés, blocages et services absents : comment identifier la pire banque pour votre profil

Frais cachés, blocages et services absents : comment identifier la pire banque pour votre profil