Compte 706 ou 604 : comment choisir le bon code pour vos prestations de services ?

La gestion rigoureuse d’une entreprise repose sur la précision de ses écritures comptables. Lorsqu’il s’agit d’enregistrer une prestation de service, le choix du compte devient un exercice technique. Entre les produits issus de vos ventes et les charges liées aux services achetés, le Plan Comptable Général (PCG) impose une nomenclature stricte. Une erreur d’affectation fausse votre analyse de rentabilité et complique vos relations avec l’administration fiscale.

Distinguer les ventes et les achats de services dans le PCG

La première étape consiste à identifier si la prestation est une ressource pour votre entreprise (un produit) ou une dépense nécessaire à son fonctionnement (une charge). Cette distinction détermine si vous devez utiliser la classe 7 ou la classe 6 du plan comptable.

Le compte 706 : le pilier du chiffre d’affaires

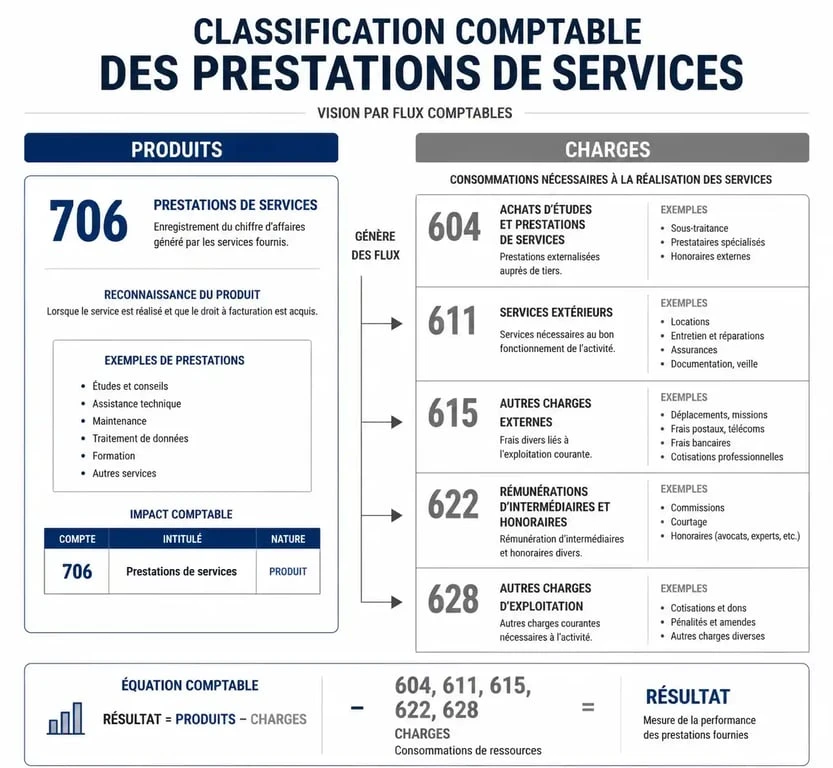

Pour une activité immatérielle, le compte 706 « Prestations de services » est le réceptacle naturel de votre facturation client. Vous y enregistrez le montant hors taxes (HT) de vos interventions. Contrairement à la vente de marchandises (compte 707), le 706 valorise votre savoir-faire, votre temps ou la mise à disposition d’un outil.

L’écriture type consiste à créditer le compte 706 pour le montant HT, créditer le compte 44571 pour la TVA collectée, et débiter le compte 411 (Client) pour le montant TTC. Cette rigueur assure un suivi fiable de votre activité mois après mois.

Les comptes de charges : la diversité de la classe 6

Côté achats, le choix du compte dépend de la nature du service consommé. Si le service est intégré à votre cycle de production, comme une étude technique pour un client, vous utilisez le compte 604. Pour des frais généraux, tels que des honoraires d’avocat ou de comptable, les comptes 622 ou 628 sont privilégiés.

La sous-traitance : naviguer entre les comptes 604, 605 et 611

La sous-traitance est souvent source d’erreurs pour les entrepreneurs. Pourtant, le PCG offre des nuances permettant une analyse fine de vos coûts de revient selon la place du prestataire dans votre chaîne de valeur.

Achats d’études et de prestations de services (Compte 604)

Le compte 604 est réservé aux prestations qui entrent directement dans la composition des produits ou services vendus. Si vous êtes une agence de communication et que vous mandatez un développeur freelance pour le site web d’un client, cette dépense est une charge directe de production. Elle doit figurer en 604 pour permettre un calcul précis de votre marge brute sur cette mission.

Le recours à la sous-traitance générale (Compte 611)

Le compte 611 est utilisé pour la sous-traitance de structure. Il s’agit de déléguer une partie d’un processus qui n’est pas lié à une commande client spécifique ou lorsque la prestation est globale. Le 604 est un coût variable direct, tandis que le 611 est une charge externe plus globale.

Certaines prestations, comme la maintenance technique ou le support, échappent parfois à ces classifications. Ces zones grises révèlent la santé de vos infrastructures. En isolant ces coûts dans des sous-comptes spécifiques du compte 615 (entretiens et réparations) plutôt que de les noyer dans des prestations diverses, vous gagnez une visibilité sur l’usure de vos outils de travail. Ignorer ces dépenses revient à négliger l’état réel de votre appareil productif.

Tableau de synthèse des principaux comptes de prestations

Ce récapitulatif vous aide à choisir le compte approprié selon l’usage du service lors de la saisie de vos factures.

| Nature de la prestation | Compte à utiliser | Type de flux |

|---|---|---|

| Vente de votre savoir-faire | 706 | Produit (Vente) |

| Achat d’étude intégrée à un projet | 604 | Charge directe |

| Entretien matériel ou locaux | 615 | Charge externe |

| Sous-traitance de production globale | 611 | Charge externe |

| Honoraires (Expert-comptable, avocat) | 622 | Frais généraux |

| Services divers ou conciergerie | 628 | Frais généraux |

Obligations fiscales et spécificités

La comptabilisation des prestations de services impose une vigilance particulière sur la TVA et la déclaration des honoraires.

La gestion de la TVA : débits ou encaissements

Par défaut, la TVA sur les prestations de services est exigible au moment de l’encaissement. Vous ne reversez la TVA à l’État qu’une fois le client payé. Toutefois, de nombreux prestataires optent pour l’option « TVA sur les débits », alignant l’exigibilité sur la facturation. Vérifiez cette mention sur les factures de vos fournisseurs pour déduire la TVA au bon moment.

La déclaration DAS2 : vigilance sur les comptes 622 et 628

Pour les honoraires ou commissions (comptes 622), vous devez remplir la déclaration DAS2 si le montant versé à un prestataire dépasse 1 200 € TTC par an. L’administration utilise cette donnée pour le recoupement fiscal. Une comptabilité tenue avec des libellés explicites permet d’extraire ces informations rapidement.

Le cas des auto-entrepreneurs et prestataires étrangers

Si votre prestataire est un auto-entrepreneur en franchise de TVA, l’écriture en 604 ou 611 ne comporte pas de TVA déductible. Pour les prestataires situés hors de France, dans l’UE, le mécanisme de l’autoliquidation s’applique : vous devez collecter et déduire simultanément la TVA via des comptes spécifiques (4452) pour respecter la réglementation européenne.

Articles qui pourraient vous intéresser :

Charles gave « cessez de vous faire avoir » : décryptage d’un cri d’alarme économique

Charles gave « cessez de vous faire avoir » : décryptage d’un cri d’alarme économique

Quel est l’investissement le plus rentable au monde ? Rendement, risque et stratégie de diversification

Quel est l’investissement le plus rentable au monde ? Rendement, risque et stratégie de diversification

Expert-comptable SASU : 30 % d’économie en ligne et les pièges de la lettre de mission

Expert-comptable SASU : 30 % d’économie en ligne et les pièges de la lettre de mission