Bilan pour association : 3 étapes clés pour une clôture conforme au règlement ANC 2018-06

Établir le bilan pour une association ne se résume pas à un simple calcul de recettes et de dépenses. C’est une photographie précise du patrimoine de votre structure à une date donnée, généralement à la clôture de l’exercice comptable. Que vous dirigiez une petite structure locale ou une organisation nationale, la transparence financière est un gage de crédibilité pour rassurer vos membres, vos donateurs et les pouvoirs publics. Maîtriser les mécanismes de l’actif et du passif permet de respecter la loi, mais aussi de piloter votre projet associatif avec une vision claire de vos ressources.

Pourquoi et quand le bilan comptable devient-il obligatoire ?

Toutes les associations n’ont pas les mêmes obligations comptables. Si la loi de 1901 laisse une certaine liberté, le cadre législatif s’est durci pour garantir la bonne utilisation des fonds, notamment publics. Le bilan pour association s’inscrit dans les comptes annuels, qui comprennent également le compte de résultat et l’annexe.

Les critères d’obligation légale

L’obligation d’établir un bilan complet dépend souvent de la taille de l’organisme ou de la nature de ses financements. Une association doit produire des comptes annuels conformes au plan comptable associatif (règlement ANC n° 2018-06) si elle remplit l’une des conditions suivantes :

- Elle reçoit plus de 153 000 euros de subventions publiques ou de dons par an.

- Elle exerce une activité commerciale et dépasse certains seuils de chiffre d’affaires, de total de bilan ou de nombre de salariés.

- Ses statuts imposent explicitement la tenue d’une comptabilité d’engagement.

- Elle est reconnue d’utilité publique ou sollicite un agrément spécifique auprès des autorités.

Comptabilité de trésorerie vs comptabilité d’engagement

Pour les petites structures, une comptabilité de trésorerie, qui enregistre les flux monétaires au moment où ils transitent par la banque, peut suffire. Cependant, dès que vous devez établir un bilan, vous devez passer à une comptabilité d’engagement. Cette méthode enregistre les dettes et les créances dès qu’elles sont connues, même si le mouvement bancaire n’a pas encore eu lieu. C’est la seule façon de refléter fidèlement l’état du patrimoine à un instant T.

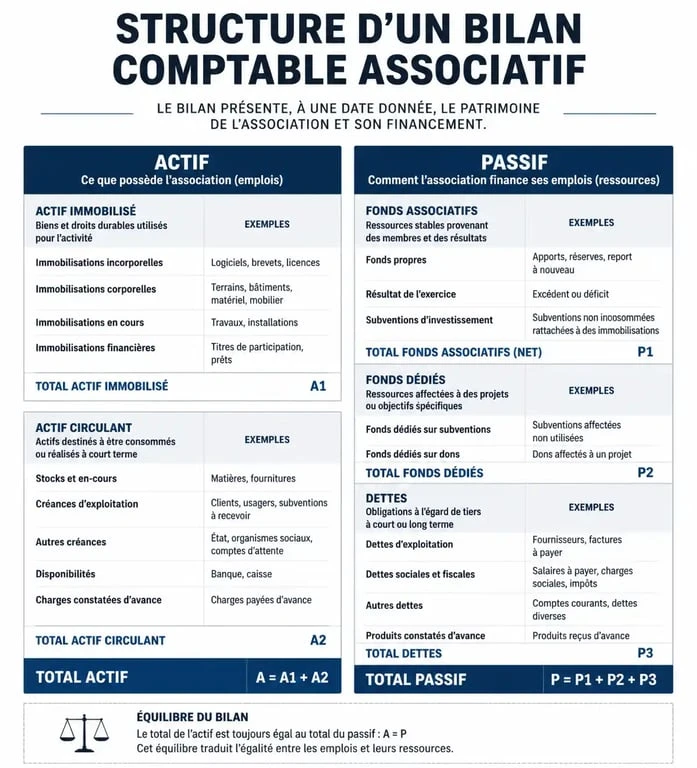

La structure du bilan : décrypter l’actif et le passif

Le bilan se présente comme un tableau à deux colonnes qui doit être équilibré : le total de l’actif doit être égal au total du passif. Cette égalité traduit le fait que tout ce que l’association possède (actif) a été financé par une ressource (passif).

L’actif : ce que l’association possède

L’actif regroupe l’ensemble des biens et droits détenus par l’entité. On y distingue deux catégories :

- L’actif immobilisé : Ce sont les biens destinés à rester durablement dans l’association, comme les immobilisations incorporelles (logiciels, brevets), les immobilisations corporelles (matériel informatique, mobilier, véhicules, locaux) et les immobilisations financières (cautions, dépôts de garantie).

- L’actif circulant : Il comprend les éléments qui ne restent pas durablement, comme les stocks de marchandises, les créances (subventions promises mais non versées, cotisations dues) et les disponibilités (solde des comptes bancaires et de la caisse).

Le passif : l’origine des fonds et les dettes

Le passif indique l’origine des fonds qui ont permis d’acquérir l’actif. Il se décompose ainsi :

- Les fonds associatifs : Ils correspondent aux capitaux propres, incluant les réserves accumulées les années précédentes et le résultat de l’exercice en cours (excédent ou déficit).

- Les dettes : On y inscrit les sommes dues aux fournisseurs, les dettes fiscales et sociales, ainsi que les emprunts bancaires.

- Les fonds dédiés : C’est une spécificité associative. Ce sont des subventions ou dons reçus pour un projet précis qui n’ont pas encore été totalement utilisés à la fin de l’exercice.

Il est utile de changer d’échelle de lecture pour appréhender cette structure. Au lieu de voir chaque facture comme un événement isolé, le bilan permet de situer chaque dépense ou recette sur le long terme. En observant l’évolution de vos fonds propres par rapport à vos dettes sur plusieurs années, vous déterminez si votre association gagne en autonomie ou si elle devient dépendante de financements extérieurs volatils. Cette perspective est le seul moyen de vérifier si la structure dispose de l’assise nécessaire pour porter des projets ambitieux sans mettre en péril sa pérennité.

Les étapes clés pour remplir son bilan sans erreur

La préparation du bilan demande de la méthode. Ce n’est pas une tâche de dernière minute avant l’assemblée générale, mais l’aboutissement d’un suivi régulier tout au long de l’année.

1. Le pointage et le lettrage des comptes

Avant de figer les chiffres, assurez-vous que chaque ligne de vos relevés bancaires correspond à une pièce justificative (facture, reçu de don, ticket de caisse). Le lettrage consiste à relier une facture d’achat à son paiement effectif. Cette étape permet d’identifier les factures impayées qui apparaîtront en « dettes fournisseurs » au passif, ou les subventions attendues qui figureront en « créances » à l’actif.

2. L’inventaire des immobilisations et des stocks

Vous devez lister tout le matériel de valeur appartenant à l’association. Un ordinateur acheté il y a deux ans ne vaut plus son prix d’achat. Il faut donc calculer l’amortissement, c’est-à-dire la perte de valeur annuelle, qui viendra diminuer la valeur de l’actif et constituer une charge au compte de résultat. De même, si vous gérez une boutique, un inventaire physique des stocks au soir de la clôture est indispensable pour valoriser l’actif circulant.

3. La gestion des régularisations

C’est ici que l’on traite les charges et produits constatés d’avance. Par exemple, si vous payez votre assurance annuelle en novembre, une partie de cette charge concerne l’année suivante. Le bilan permet de « sortir » cette portion du résultat de l’année en cours pour la reporter sur l’exercice suivant, garantissant ainsi une image fidèle de la performance réelle de l’association sur les douze mois écoulés.

Tableau récapitulatif des éléments du bilan associatif

| Catégorie | Éléments inclus (Exemples) | Impact sur la santé financière |

|---|---|---|

| Actif Immobilisé | Locaux, matériel informatique, véhicules, cautionnements. | Capacité opérationnelle et patrimoine durable. |

| Actif Circulant | Stocks, créances clients/adhérents, subventions à recevoir, banque. | Liquidité disponible pour payer les factures courantes. |

| Fonds Associatifs | Réserves, report à nouveau, excédent de l’exercice. | Solidité et autonomie financière. |

| Dettes | Fournisseurs non payés, dettes sociales, emprunts. | Engagements financiers à court ou long terme. |

Le rôle du Plan Comptable Associatif (Règlement ANC 2018-06)

Depuis le 1er janvier 2020, toutes les associations soumises à une obligation comptable doivent appliquer le règlement de l’Autorité des Normes Comptables (ANC) n° 2018-06. Ce texte a modernisé la présentation des comptes pour mieux refléter les spécificités du secteur non marchand.

Les spécificités du nouveau plan comptable

L’une des évolutions majeures concerne le traitement des contributions volontaires en nature (bénévolat, mise à disposition de locaux, dons de marchandises). Si elles sont significatives et que l’association peut les évaluer, elles doivent être mentionnées, souvent en dehors du bilan strict mais dans l’annexe ou au pied du compte de résultat. Cela permet de montrer le poids réel de l’engagement citoyen dans le fonctionnement de la structure.

L’importance de l’annexe

Le bilan pour association n’est jamais complet sans son annexe. Ce document explique les chiffres du tableau. Par exemple, si vos dettes ont doublé, l’annexe précisera s’il s’agit d’un investissement prévu ou d’une difficulté passagère. Elle détaille aussi les méthodes de calcul utilisées pour les amortissements ou la valorisation des stocks. Pour les financeurs, l’annexe est souvent plus riche d’enseignements que le bilan lui-même, car elle donne du sens aux données comptables brutes.

Le bilan comptable est plus qu’une contrainte administrative ; c’est un outil de communication. Une association capable de présenter un bilan équilibré et transparent facilite l’obtention de subventions et renforce la confiance de ses partenaires. Si la tâche semble complexe, appuyez-vous sur des logiciels de comptabilité dédiés aux associations ou sollicitez un expert-comptable, surtout lors du franchissement des seuils légaux.

- Devenir UX designer : portfolio, tests utilisateurs et erreurs à éviter - 28 juillet 2026

- Salaire acheteur junior en France : 30 000 à 35 000 € brut, avec des écarts à anticiper - 28 juillet 2026

- Télétravail pour arrondir ses fins de mois : cours en ligne, missions freelance et pièges à éviter - 27 juillet 2026