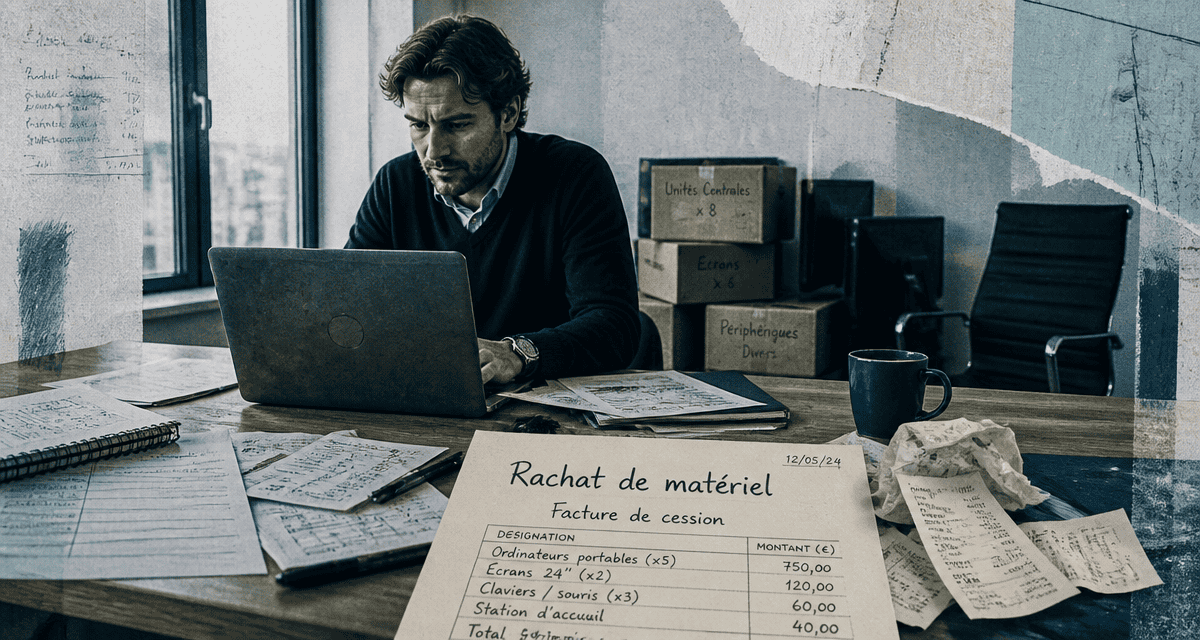

Rachat de matériel professionnel : comment fixer le juste prix et sécuriser la transaction

Lorsqu’une entreprise renouvelle son parc informatique, change de mobilier ou cesse son activité, la question du devenir des équipements se pose. Pour un dirigeant ou un indépendant, racheter le matériel de son entreprise est une option courante. Cela permet de conserver des outils connus tout en récupérant une partie de l’investissement initial à titre personnel. Cette transaction interne reste cependant strictement encadrée par le droit des sociétés et le code général des impôts.

A ne pas manquer : on vous a préparé Modèle de facture de cession — c’est gratuit, en fin d’article.

Le transfert d’un bien du patrimoine professionnel vers le patrimoine personnel exige une rigueur particulière. Entre les risques de redressement fiscal, la qualification d’abus de bien social et les obligations comptables, le formalisme est indispensable. Ce guide détaille les étapes, les méthodes de calcul du prix et les précautions juridiques pour sécuriser le rachat de vos actifs.

La valorisation du matériel : l’enjeu du juste prix

Le prix auquel vous rachetez le matériel doit correspondre à sa valeur réelle sur le marché de l’occasion. Si le prix est trop bas, l’administration fiscale considère que l’entreprise vous octroie un avantage en nature non déclaré ou un abus de bien social.

Distinguer Valeur Nette Comptable (VNC) et valeur vénale

Une erreur fréquente consiste à racheter le matériel pour sa Valeur Nette Comptable (VNC), soit sa valeur d’achat moins les amortissements. Si un ordinateur acheté 2 000 euros est totalement amorti, sa VNC est de 0 euro. Il possède pourtant une valeur d’usage et une valeur de revente sur les plateformes spécialisées. Le racheter pour un euro symbolique alors qu’il se revendrait 400 euros sur le marché expose le dirigeant à des sanctions.

La valeur vénale est le prix obtenu lors d’une vente à un tiers. Pour la déterminer, réalisez des captures d’écran d’annonces similaires sur des sites de vente d’occasion ou obtenez une cotation auprès d’un professionnel. Ces preuves de juste prix doivent être conservées dans vos dossiers comptables.

La méthode de calcul du prix de vente sert de référence pour le dirigeant. Elle dissipe les zones d’ombre entre la personne physique et la personne morale. En apportant cette clarté, vous évitez que le fisc ne requalifie une opération de cession légitime. Une évaluation rigoureuse prouve que l’intérêt de la société est préservé, même si l’acheteur est son propre représentant légal.

Le cas des matériels totalement amortis

Même si un bien ne figure plus à l’actif du bilan avec une valeur positive, il appartient toujours à la personne morale. La sortie de l’inventaire doit être justifiée. Si le matériel est hors d’usage, il peut être cédé pour une valeur nulle, mais une attestation de mise au rebut ou un certificat de recyclage est nécessaire pour prouver que le bien n’a plus de valeur marchande.

| Type de matériel | Durée d’amortissement classique | Base de rachat conseillée |

|---|---|---|

| Ordinateur portable | 3 ans | Valeur de marché (BackMarket, Leboncoin) |

| Mobilier de bureau | 5 à 10 ans | 50% à 20% du prix d’achat selon l’état |

| Véhicule de société | 4 à 5 ans | Cote Argus professionnelle |

| Outillage spécifique | 5 ans | Valeur de remplacement d’occasion |

Le formalisme juridique et administratif à respecter

Pour que la vente soit opposable aux tiers et incontestable par l’administration, elle doit suivre un processus documentaire précis. Puisque le dirigeant agit souvent comme vendeur pour la société et acheteur pour lui-même, la transparence protège contre le conflit d’intérêts.

L’approbation par les organes de direction

Dans une SARL ou une SAS, le rachat de matériel par le dirigeant peut être qualifié de convention réglementée. Il est recommandé de consigner la décision dans un Procès-Verbal (PV) d’Assemblée Générale ou de décision de l’associé unique. Ce document mentionne la désignation précise du matériel, le prix de vente retenu et le mode de détermination de ce prix.

La facture de cession : une obligation légale

La société doit émettre une facture de cession en bonne et due forme. Cette facture comporte les mentions obligatoires :

- Identité de la société venderesse (Siren, adresse, forme juridique).

- Identité de l’acheteur (nom, prénom, adresse).

- Date de la vente.

- Désignation précise du bien et numéro de série.

- Prix de vente Hors Taxes (HT), taux de TVA et prix Toutes Taxes Comprises (TTC).

L’attestation de cession, souvent utilisée entre particuliers, ne suffit pas pour une entreprise. Seule la facture de vente permet la sortie de l’immobilisation de la comptabilité.

Les impacts fiscaux et comptables de la transaction

Vendre un actif modifie le bilan de l’entreprise et génère des conséquences fiscales. Il est nécessaire d’anticiper ces flux pour ne pas fausser le résultat de fin d’exercice.

La gestion de la TVA sur la revente

Si votre entreprise est assujettie à la TVA et qu’elle a déduit la TVA lors de l’achat initial, elle doit collecter la TVA sur la revente. Vous payez à votre entreprise le prix TTC, et l’entreprise reverse la TVA à l’État. Si la TVA n’avait pas été déduite lors de l’achat, la revente peut être exonérée de TVA.

Plus-values et moins-values professionnelles

La différence entre le prix de vente HT et la Valeur Nette Comptable constitue une plus-value ou une moins-value.

- Si vous vendez plus cher que la VNC, l’entreprise réalise une plus-value intégrée au résultat imposable.

- Si vous vendez moins cher que la VNC, l’entreprise enregistre une moins-value qui déduit le résultat imposable.

Le règlement de la vente et le compte courant d’associé

Le paiement du matériel doit être effectif. Deux solutions existent :

- Un virement bancaire de votre compte personnel vers le compte de la société. C’est la solution la plus simple à justifier en cas de contrôle.

- Une compensation via votre compte courant d’associé. Le montant dû pour le rachat diminue la créance que vous détenez sur la société. Cela suppose que votre compte courant soit créditeur. Il est interdit d’avoir un compte courant débiteur dans les SARL, sous peine de sanctions pénales.

Cas particuliers : Liquidation judiciaire et rachat par les salariés

Le rachat de matériel ne se fait pas toujours dans le flux normal de l’activité. Certaines situations imposent des règles plus strictes.

Racheter son matériel lors d’une liquidation

Si l’entreprise est en procédure de liquidation judiciaire, le dirigeant n’est plus maître de la gestion des actifs. Le liquidateur décide du sort du matériel. Le dirigeant a généralement l’interdiction de racheter les actifs de sa société pour éviter d’organiser une faillite tout en conservant l’outil de travail. Des dérogations peuvent être accordées par le tribunal de commerce si aucune autre offre n’est présentée, mais la procédure nécessite l’intervention d’un avocat.

La cession de matériel aux salariés

De nombreuses entreprises proposent à leurs salariés de racheter leur ordinateur ou téléphone lors du renouvellement de la flotte. Pour l’employeur, il faut veiller à ce que le rabais consenti ne soit pas excessif. Si le prix de vente est inférieur au prix du marché, la différence peut être requalifiée en avantage en nature par l’URSSAF, entraînant le paiement de cotisations sociales.

Il est conseillé de limiter ces ventes à du matériel ayant au moins 3 ans d’ancienneté, période après laquelle la valeur vénale chute, rendant le risque de requalification quasi nul.

Checklist pour un rachat de matériel sécurisé

Avant de finaliser le transfert de propriété, assurez-vous d’avoir validé les étapes suivantes pour garantir une parfaite conformité :

- Évaluation : Collectez au moins deux preuves de la valeur de marché (annonces, devis d’occasion).

- Vérification comptable : Consultez la fiche d’immobilisation pour connaître la VNC.

- Accord social : Rédigez un PV de décision si vous êtes en société.

- Facturation : Émettez une facture avec TVA si applicable.

- Paiement : Effectuez le virement ou l’écriture comptable en compte courant.

- Sortie d’actif : Informez l’expert-comptable pour sortir le bien du registre des immobilisations.

En respectant ces étapes, le rachat du matériel devient une opération de gestion saine. C’est une procédure qui, lorsqu’elle est documentée, permet de concilier vos besoins personnels et la rigueur comptable indispensable à la pérennité de votre structure.

- Liquidation judiciaire : licenciement économique, AGS et démarches à connaître - 20 juillet 2026

- Contester un solde de tout compte en 6 mois : les erreurs à éviter et les preuves à réunir - 20 juillet 2026

- 3000 euros net sans diplôme, les métiers techniques et du transport qui rendent ce salaire possible - 20 juillet 2026

Articles qui pourraient vous intéresser :

Combien mettre de côté par mois pour sécuriser vos projets

Combien mettre de côté par mois pour sécuriser vos projets

Utiliser un chèque cadhoc sur amazon : ce qu’il faut vraiment savoir

Utiliser un chèque cadhoc sur amazon : ce qu’il faut vraiment savoir

Emprunt de 100 000 euros sur 20 ans : mensualités, salaire minimum et stratégies pour réduire le coût total

Emprunt de 100 000 euros sur 20 ans : mensualités, salaire minimum et stratégies pour réduire le coût total

Conservation des documents fiscaux : la règle des 3 ans et les exceptions qui changent tout

Conservation des documents fiscaux : la règle des 3 ans et les exceptions qui changent tout